Estrategia de trading cuantitativo basada en el indicador RSI y la media móvil

Resumen

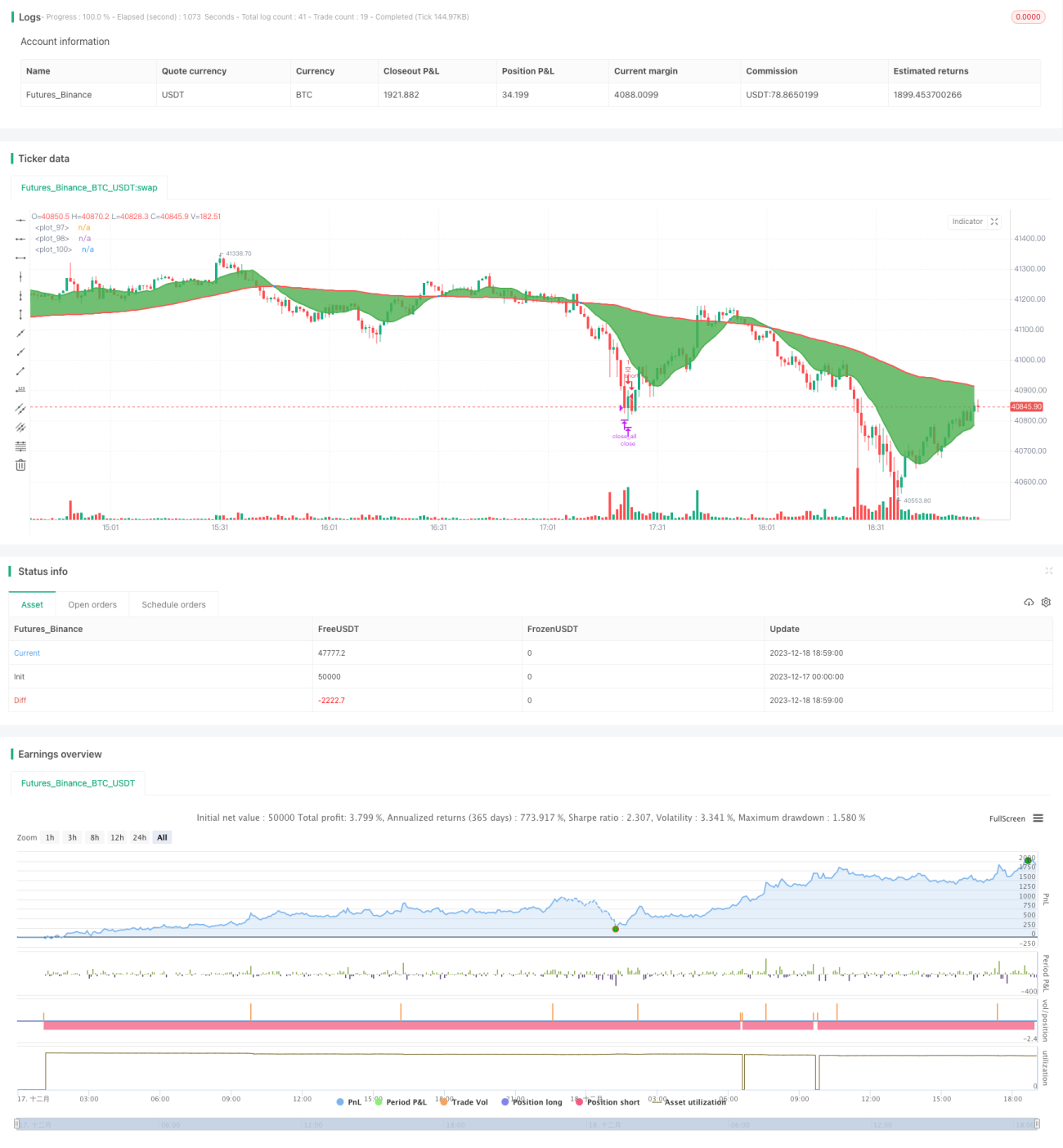

El nombre de esta estrategia es "Estrategia de trading cuantitativo que combina el indicador RSI con medias móviles". Esta estrategia utiliza el indicador RSI y las medias móviles como señales de trading, implementando un enfoque de reversión dentro de un contexto de tendencia. Su idea central es abrir posiciones cuando aparecen señales de reversión en el precio de la acción, y cerrar posiciones con beneficios en condiciones de sobrecompra o sobreventa.

Principio de la estrategia

La estrategia utiliza principalmente el indicador RSI y medias móviles rápidas y lentas para determinar la tendencia del precio de la acción y los momentos de reversión. Específicamente, primero calcula la media móvil rápida (SMA) y la media móvil lenta. Cuando la media móvil rápida cruza por encima de la media móvil lenta, se genera una señal de compra; cuando cruza por debajo, se genera una señal de venta. Esto indica un cambio en la tendencia del precio.

Al mismo tiempo, la estrategia calcula el RSI para determinar si el precio está en condiciones de sobrecompra o sobreventa. Antes de abrir una posición, se evalúa si el RSI es normal; si supera el umbral establecido, se retrasa la apertura hasta que el RSI retroceda. Esto evita abrir posiciones en momentos desfavorables de sobrecompra o sobreventa. Por otro lado, cuando ya se tiene una posición abierta, si el RSI supera el umbral de take profit, se cierra la posición para asegurar ganancias.

Mediante la combinación del RSI y las medias móviles, se pueden abrir posiciones cuando aparecen señales de reversión, y cerrar con beneficios en condiciones de sobrecompra o sobreventa, logrando una estrategia de trading cuantitativo que obtiene ganancias mediante operaciones de reversión en el contexto de una tendencia de precios.

Ventajas de la estrategia

Esta estrategia tiene las siguientes ventajas:

-

Puede abrir posiciones con precisión en momentos de reversión del precio. Utilizando el cruce de medias móviles como señal de compra y el cruce a la baja como señal de venta, permite capturar con exactitud las oportunidades de cambio de tendencia.

-

Evita abrir posiciones en momentos desfavorables. Mediante el RSI para identificar condiciones de sobrecompra o sobreventa, previene eficazmente la apertura de posiciones cuando el precio está en fluctuaciones excesivas a corto plazo, evitando pérdidas flotantes innecesarias.

-

Buen control del riesgo. El take profit basado en el RSI permite mantener las posiciones dentro de un rango razonable de ganancias, controlando eficazmente el riesgo de las operaciones.

-

Fácil ajuste de parámetros. Los periodos de la SMA, los parámetros del RSI, etc., se pueden ajustar de manera flexible para adaptarse a diferentes entornos de mercado.

-

Alta eficiencia en el uso del capital. Permite realizar operaciones frecuentes durante fases de consolidación o rango lateral, utilizando el capital de manera efectiva.

Análisis de riesgos

Esta estrategia también presenta los siguientes riesgos:

-

Riesgo de error de seguimiento. Las medias móviles, como indicador de tendencia, tienen cierto retraso, lo que puede provocar una apertura de posiciones no precisa en el momento óptimo.

-

Riesgo de operaciones excesivas. En mercados laterales, puede llevar a abrir y cerrar posiciones con demasiada frecuencia.

-

Riesgo de ajuste de parámetros. Los periodos de la SMA y los parámetros del RSI requieren pruebas y ajustes repetidos para adaptarse al mercado; una configuración inadecuada puede afectar el rendimiento de la estrategia.

-

Riesgo de take profit. Un ajuste incorrecto del take profit basado en el RSI puede provocar que la posición se cierre demasiado pronto o que, tras cerrar, el precio continúe subiendo.

Direcciones de optimización

Las direcciones de optimización de esta estrategia son las siguientes:

-

Probar la combinación de otros indicadores como MACD, Bandas de Bollinger con el RSI para hacer las señales más precisas y fiables.

-

Incorporar algoritmos de aprendizaje automático para que los parámetros se ajusten automáticamente según datos históricos, reduciendo el riesgo de ajuste manual.

-

Añadir mecanismos de optimización del take profit para hacerlo más inteligente y adaptarse a los cambios del mercado.

-

Optimizar la gestión del tamaño de la posición, ajustando dinámicamente el volumen para reducir el riesgo por operación.

-

Combinar datos de alta frecuencia, utilizando datos en tiempo real a nivel tick para realizar trading de alta frecuencia y aumentar la frecuencia de la estrategia.

Conclusión

En resumen, esta estrategia utiliza el indicador RSI y las medias móviles para generar señales de trading, implementando una estrategia cuantitativa que opera en reversión dentro de una tendencia. En comparación con el uso único de medias móviles, la inclusión del RSI ayuda a prevenir la apertura de posiciones en momentos desfavorables y a controlar el riesgo mediante el take profit basado en el RSI, mejorando en cierta medida la estabilidad de la estrategia. Por supuesto, la estrategia aún tiene margen de mejora; futuras optimizaciones podrían abordar combinaciones de más indicadores, optimización automática de parámetros y gestión del tamaño de la posición, para lograr un rendimiento aún más destacado.

- 1