Estrategia de trading de índice de momento de reversión bidireccional

Resumen

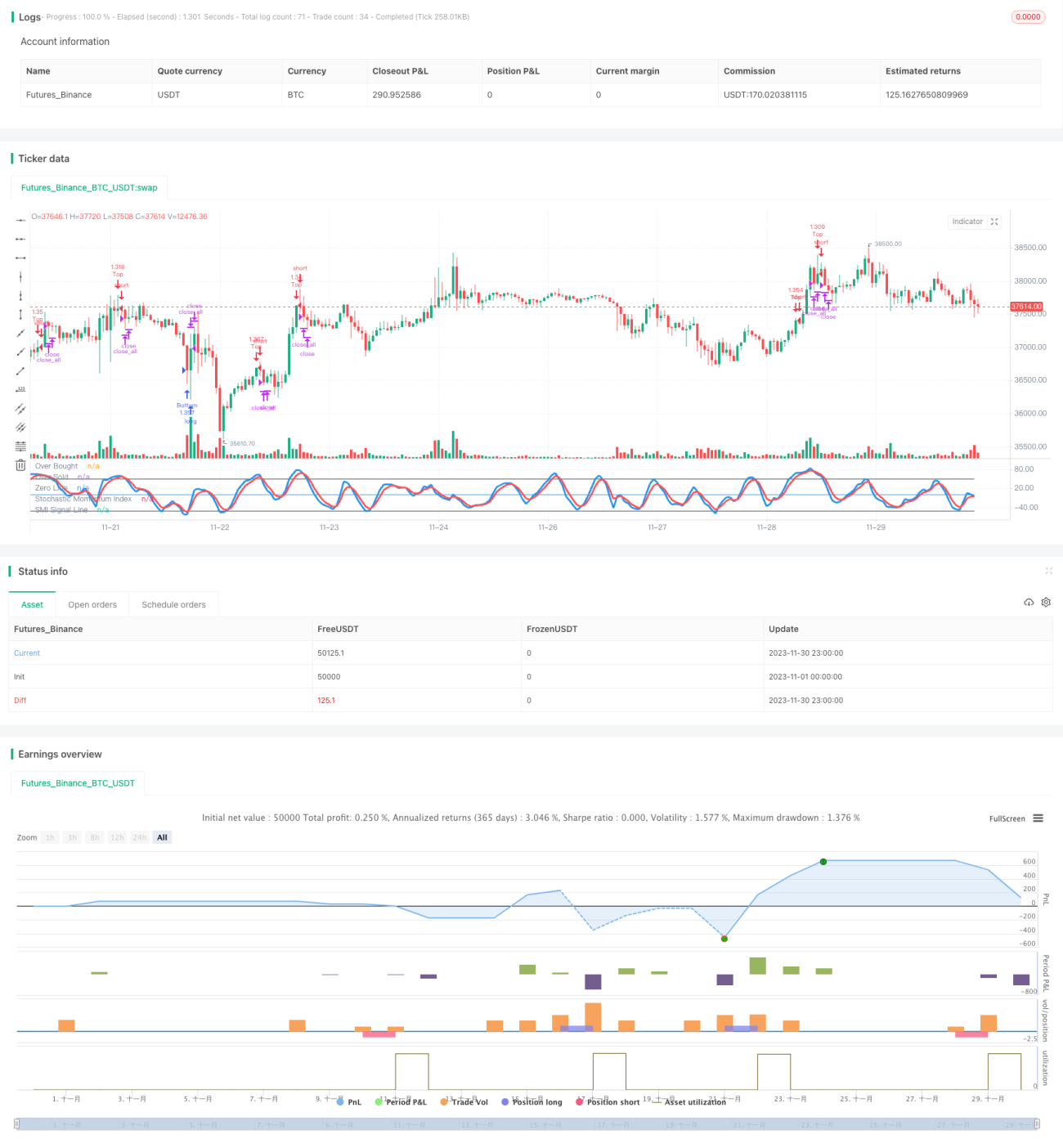

Esta estrategia es una estrategia de trading que utiliza el indicador de impulso estocástico inverso (Stochastic Momentum Index, SMI) para realizar operaciones bidireccionales. La estrategia calcula un índice de impulso inverso basado en el precio máximo, mínimo y de cierre durante un período de tiempo determinado, y calcula su media móvil para generar señales de trading. Se generan señales cuando el índice se revierte desde una zona de sobrecompra hacia abajo o desde una zona de sobreventa hacia arriba. La estrategia también incorpora un mecanismo de stop loss por ruptura.

Principio de la estrategia

El indicador central de esta estrategia es el Índice de Impulso Estocástico (SMI). La fórmula de cálculo del SMI es la siguiente:

\[SMI = \frac{Cierre-(HH+LL)/2}{AVGDIFF/2}*100\]

Donde, HH es el precio máximo de los últimos N días, LL es el precio mínimo de los últimos N días, N está determinado por el parámetro a; AVGDIFF es la media móvil de M días de HH-LL, M está determinado por el parámetro b.

El índice SMI refleja las características de reversión de precios. Cuando el precio de la acción se acerca al precio máximo de los últimos N días, el SMI se acerca a 100, lo que indica sobrecompra; cuando se acerca al precio mínimo de los últimos N días, el SMI se acerca a -100, lo que indica sobreventa. Cuando el SMI se revierte desde el nivel 100 hacia abajo o desde el nivel -100 hacia arriba, se generan señales de compra/venta.

Esta estrategia utiliza la media móvil de M días del SMI (SMA) como línea de señal de trading. Cuando el SMI se revierte desde la zona de sobrecompra y cruza por debajo de la SMA, se genera una señal de compra; cuando el SMI se revierte desde la zona de sobreventa y cruza por encima de la SMA, se genera una señal de venta.

Al mismo tiempo, la estrategia determina la ruptura del cuerpo real de la vela para establecer el stop loss.

Ventajas de la estrategia

Esta estrategia tiene las siguientes ventajas:

-

Utiliza el principio de reversión de precios, generando señales de trading en puntos de reversión de tendencia, capturando oportunidades de reversión.

-

El índice SMI combina el precio máximo, mínimo y de cierre para evaluar de manera integral las condiciones de sobrecompra y sobreventa, proporcionando señales más confiables.

-

Al combinar la ruptura del cuerpo real de la vela para establecer un stop loss, permite salir de la posición de manera oportuna, controlando efectivamente el riesgo.

-

La estrategia tiene pocos parámetros, lo que facilita su implementación y optimización.

Riesgos de la estrategia

Esta estrategia también presenta algunos riesgos:

-

Es difícil determinar el momento exacto de la reversión en el trading de reversiones, lo que puede resultar en múltiples pérdidas antes de capturar la reversión de la tendencia.

-

Un juicio incorrecto del punto de reversión puede amplificar las pérdidas.

-

El stop loss por ruptura del cuerpo real puede ser demasiado sensible, aumentando la probabilidad de quedar atrapado en una posición perdedora.

Soluciones correspondientes:

-

Optimizar los parámetros del SMI para ajustar la frecuencia de las operaciones de reversión.

-

Combinar con otros indicadores para identificar los puntos de reversión.

-

Ajustar los parámetros del stop loss basado en el tamaño del cuerpo real para evitar una sensibilidad excesiva.

Optimización de la estrategia

Esta estrategia se puede optimizar en las siguientes direcciones:

-

Optimizar los parámetros a y b del SMI para ajustar la sensibilidad en la detección de reversiones.

-

Agregar otros indicadores para evitar perder la dirección principal de la tendencia, como medias móviles, indicadores de volatilidad, etc.

-

Agregar diferentes métodos de stop loss, como stop loss dinámico, stop loss por curva, etc., para evitar que el stop loss sea demasiado sensible o demasiado lento.

-

Combinar con modelos de aprendizaje automático para estimar la probabilidad de éxito de una reversión, evitando operaciones de reversión fallidas.

Conclusión

En general, esta estrategia es una estrategia de trading bidireccional que utiliza el índice de reversión SMI. Su ventaja radica en aprovechar las características de reversión de precios para generar señales de trading en puntos de reversión, capturando múltiples oportunidades de trading a corto plazo. Sin embargo, también presenta algunos riesgos típicos del trading de reversiones, por lo que es necesario optimizar los parámetros y el stop loss para evitar ampliar las pérdidas. En resumen, esta estrategia es adecuada para inversores interesados en el trading de reversiones, pero debe combinarse con otros indicadores para el juicio y un estricto control de riesgos mediante stop loss.

- 1