Estrategia de seguimiento del canal de momento

Resumen

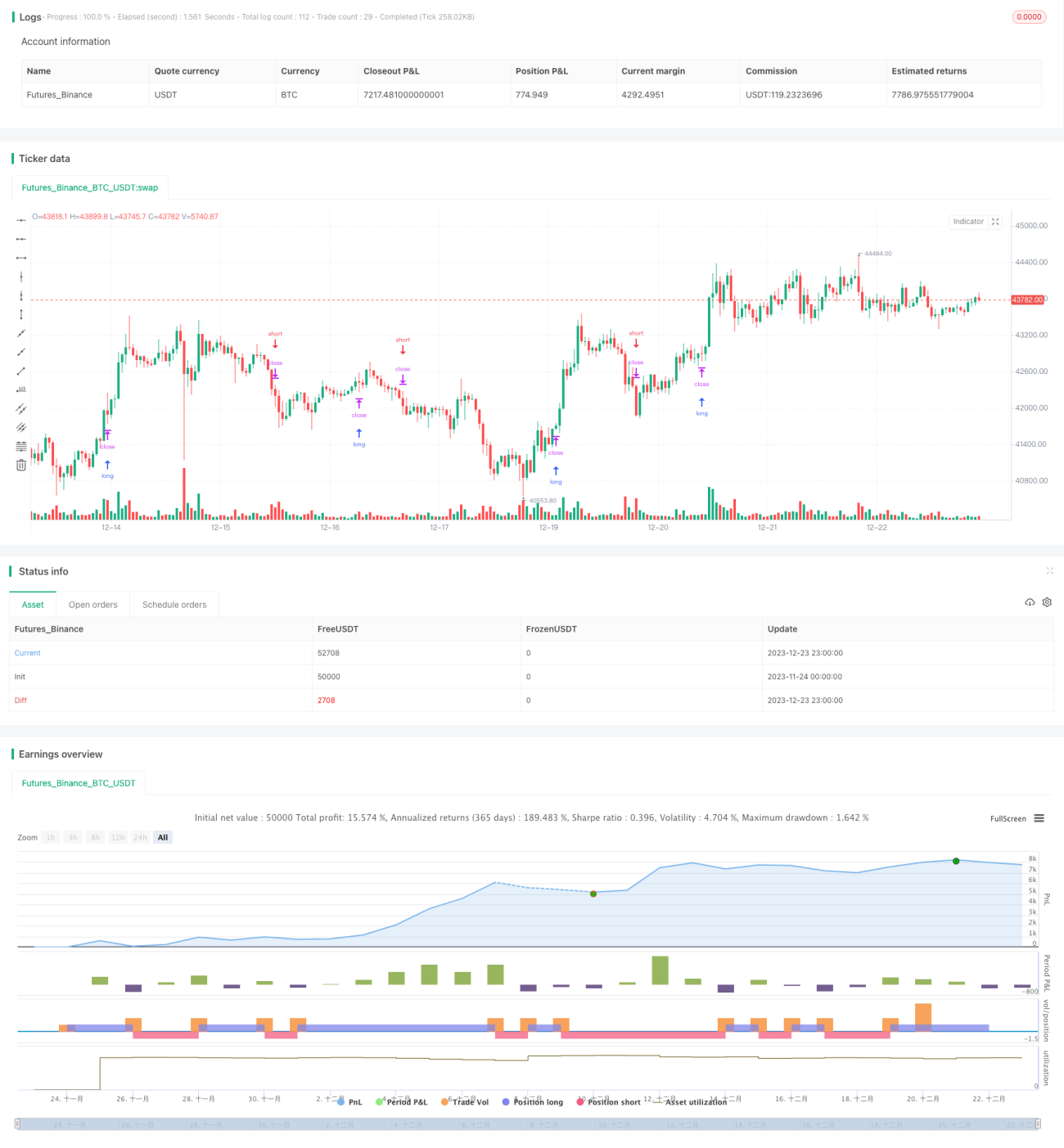

Esta estrategia diseña señales de trading basadas en el indicador de canal de momento, generando señales de compra y venta cuando el precio supera los límites superior e inferior del canal. La estrategia solo realiza operaciones en largo; si aparece una señal de venta, se cierra la posición quedando en estado vacío (sin posición).

Principio de la estrategia

Esta estrategia utiliza la media móvil simple (SMA) y el rango verdadero promedio (ATR) para construir un canal de momento. Los límites superior e inferior del canal son:

- Límite superior = SMA + ATR * coeficiente

- Límite inferior = SMA - ATR * coeficiente

Cuando el precio cruza al alza el límite superior, se genera una señal de compra; cuando cruza a la baja el límite inferior, se genera una señal de venta.

Dado que solo se opera en largo, si aparece una señal de venta, se cancela la orden de apertura anterior y se cierra la posición hasta quedar vacío.

Específicamente, la lógica de la estrategia es la siguiente:

- Utilizar SMA y ATR para construir el canal de momento.

- Cuando el precio cruza al alza el límite superior, se establece un precio de apertura y se coloca una orden de compra (largo).

- Cuando el precio cruza a la baja el límite inferior, se cierra la posición larga anterior, dejando la cartera vacía.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

- Lógica de estrategia simple y clara, fácil de entender e implementar.

- El indicador de canal de momento es intuitivo y preciso para juzgar las tendencias del mercado.

- Solo opera en largo, evitando el riesgo de stop-loss por trailing.

- Órdenes condicionales, facilitando entradas precisas.

Análisis de riesgos

Esta estrategia también conlleva algunos riesgos:

- En mercados laterales, pueden aparecer aperturas y cierres frecuentes.

- Al operar solo en largo, no se pueden aprovechar las oportunidades en corto.

- No tiene mecanismo de salida, por lo que se necesita juicio humano para decidir el punto de salida.

Contramedidas:

- Optimizar los parámetros del canal para reducir señales falsas.

- Añadir un módulo de corto para operar en ambos sentidos.

- Incorporar mecanismos de salida como stop-loss móvil (trailing stop).

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

- Optimizar parámetros: ajustar el período del canal, el coeficiente de volatilidad, etc.

- Añadir un módulo de corto: generar señales de venta cuando el precio cruce a la baja el límite inferior.

- Incorporar un mecanismo de stop-loss, combinado con trailing stop basado en ATR.

- Considerar añadir más filtros para evitar señales falsas.

- Probar el rendimiento en diferentes contratos y activos.

Resumen

Esta estrategia, basada en el indicador de canal de momento, captura las tendencias del mercado de manera simple y efectiva. Su lógica es clara y fácil de entender, generando señales de trading mediante la ruptura de los límites superior e inferior del canal. Aunque presenta limitaciones como operar solo en largo y carecer de mecanismo de salida, se puede mejorar mediante la optimización de parámetros, la incorporación de un módulo de corto y la adición de stop-loss. En general, esta estrategia tiene un gran margen de mejora y es una estrategia cuantitativa que merece una investigación y aplicación profundas.

- 1