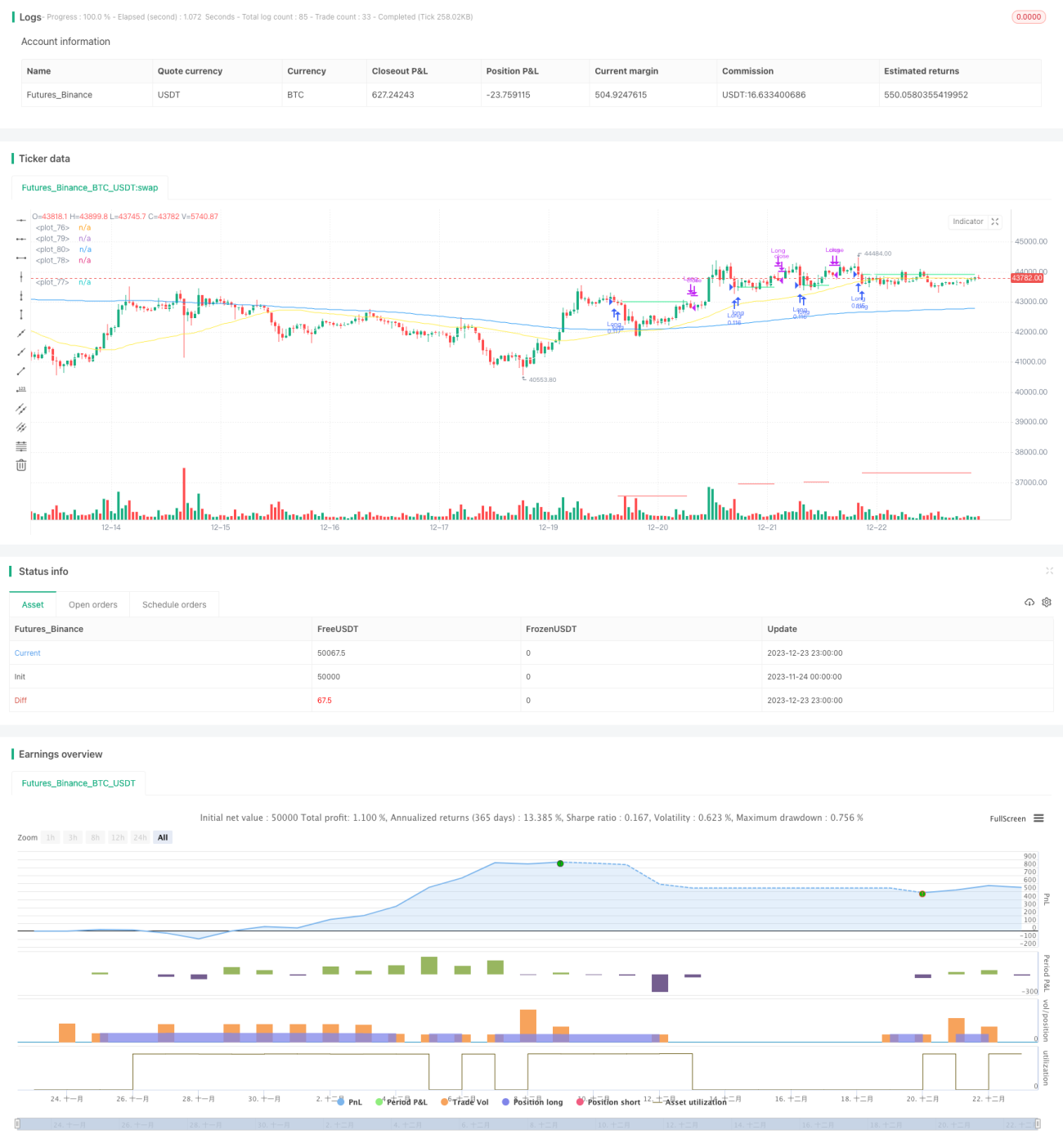

Estrategia de reversión de doble media móvil

Resumen

La estrategia de reversión de media móvil doble (Dual Moving Average Reversal Strategy) es una estrategia de trading cuantitativa que utiliza dos medias móviles para identificar tendencias a corto y largo plazo. Esta estrategia combina una media móvil simple de 10 días y una media móvil simple de 200 días para capturar oportunidades de compra en retrocesos a corto plazo dentro de una tendencia alcista general a largo plazo. Además, la estrategia también incorpora un mecanismo de seguimiento de tendencia y control de pérdidas.

Principio de la estrategia

La estrategia de reversión de media móvil doble se basa principalmente en los siguientes supuestos:

-

La media móvil simple de 200 días puede identificar la dirección de la tendencia a largo plazo del mercado. Cuando el precio está por encima de la media de 200 días, indica que el mercado general se encuentra en una tendencia alcista a largo plazo.

-

La media móvil simple de 10 días puede identificar retrocesos a corto plazo en el mercado. Cuando el precio está por debajo de la media de 10 días, indica que se ha producido un retroceso a corto plazo.

-

Dentro de una tendencia alcista a largo plazo, cualquier retroceso a corto plazo puede considerarse una oportunidad de compra en niveles bajos, que puede capturarse de manera eficiente.

Basándose en estos supuestos, la lógica de generación de señales de trading de la estrategia es la siguiente:

-

Cuando el precio de cierre cruza por encima de la media de 200 días y, al mismo tiempo, cruza por debajo de la media de 10 días, indica que la tendencia a largo plazo es alcista y que se ha producido un retroceso a corto plazo, generando así una señal de compra.

-

Cuando se mantiene una posición, si el precio de cierre vuelve a cruzar por encima de la media de 10 días, indica que la tendencia a corto plazo se ha revertido, por lo que se debe salir de la posición inmediatamente para detener la pérdida. Además, si el precio de las acciones cae significativamente y la pérdida alcanza el nivel de stop loss previamente establecido, también se activará un stop loss.

-

Cuando el mercado general experimenta una caída significativa, puede considerarse una oportunidad de compra en niveles bajos, determinando el momento de compra mediante un umbral de caída predefinido.

A través de este diseño, es posible realizar compras efectivas en niveles bajos y seguir la tendencia al alza dentro de un mercado alcista a largo plazo, mientras se establecen stops loss para controlar el riesgo.

Ventajas de la estrategia

La estrategia de reversión de media móvil doble tiene las siguientes ventajas:

- La idea de la estrategia es clara y simple, fácil de entender e implementar.

- El uso del filtro de medias móviles dobles permite identificar de manera efectiva las tendencias a corto y largo plazo del mercado general y de las acciones individuales.

- Tiene una buena capacidad de reacción temporal. Al capturar reversiones a corto plazo, se puede lograr una alta eficiencia en el uso del capital.

- Incorpora un mecanismo de stop loss integrado que permite controlar bien las pérdidas en posiciones individuales.

- Los parámetros se pueden ajustar de manera flexible, siendo aplicable a índices bursátiles generales y acciones populares.

Riesgos de la estrategia

Aunque la estrategia de reversión de media móvil doble tiene ventajas claras, también presenta los siguientes riesgos:

- Cuando el mercado general se encuentra en un período prolongado de consolidación lateral, es fácil generar señales falsas que afecten el rendimiento de la estrategia. En ese caso, es necesario pausar la estrategia hasta que surja una tendencia clara.

- Confiar únicamente en las medias móviles para juzgar la tendencia y generar señales puede pasar por alto otras características efectivas. Se podría considerar la introducción de más indicadores para optimizar la combinación.

- Un único método de stop loss puede ser demasiado rígido; se pueden probar diferentes tipos de mecanismos de stop loss.

- Los parámetros de la estrategia deben ajustarse y optimizarse para diferentes activos subyacentes, de lo contrario, se verá afectada la estabilidad.

Direcciones de optimización de la estrategia

La estrategia de reversión de media móvil doble tiene las siguientes direcciones de optimización:

- Probar diferentes combinaciones de longitudes de medias móviles para encontrar los parámetros óptimos.

- Agregar otros indicadores auxiliares para formar señales más estables, como volumen de operaciones, indicadores de oscilación, etc.

- Probar diferentes tipos de stop loss, como stop loss dinámico, stop loss basado en tiempo, etc.

- Optimizar los parámetros de compra y stop loss para que puedan adaptarse automáticamente a las condiciones cambiantes del mercado.

- Incorporar algoritmos de aprendizaje automático para optimizar los parámetros utilizando más datos históricos.

Resumen

En general, la estrategia de reversión de media móvil doble es una estrategia cuantitativa muy práctica. Aprovecha las ventajas de las medias móviles para realizar compras en niveles bajos y stops loss en mercados alcistas de largo plazo, obteniendo así rendimientos elevados por operación. Además, posee cierta capacidad para identificar el mercado general y gestionar riesgos. A través de pruebas y optimizaciones continuas, se espera que el rendimiento de esta estrategia sea aún más destacado.

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Gold_D_Roger

//note: spreading 1 statement over multiple lines needs 1 apce + 1 tab | multi line function is 1 tab

//Recommended tickers: SPY (D), QQQ (D) and big indexes, AAPL (4H)- 1