Estrategia de trading con Media Móvil Dinámica y Canal de Keltner

Resumen:

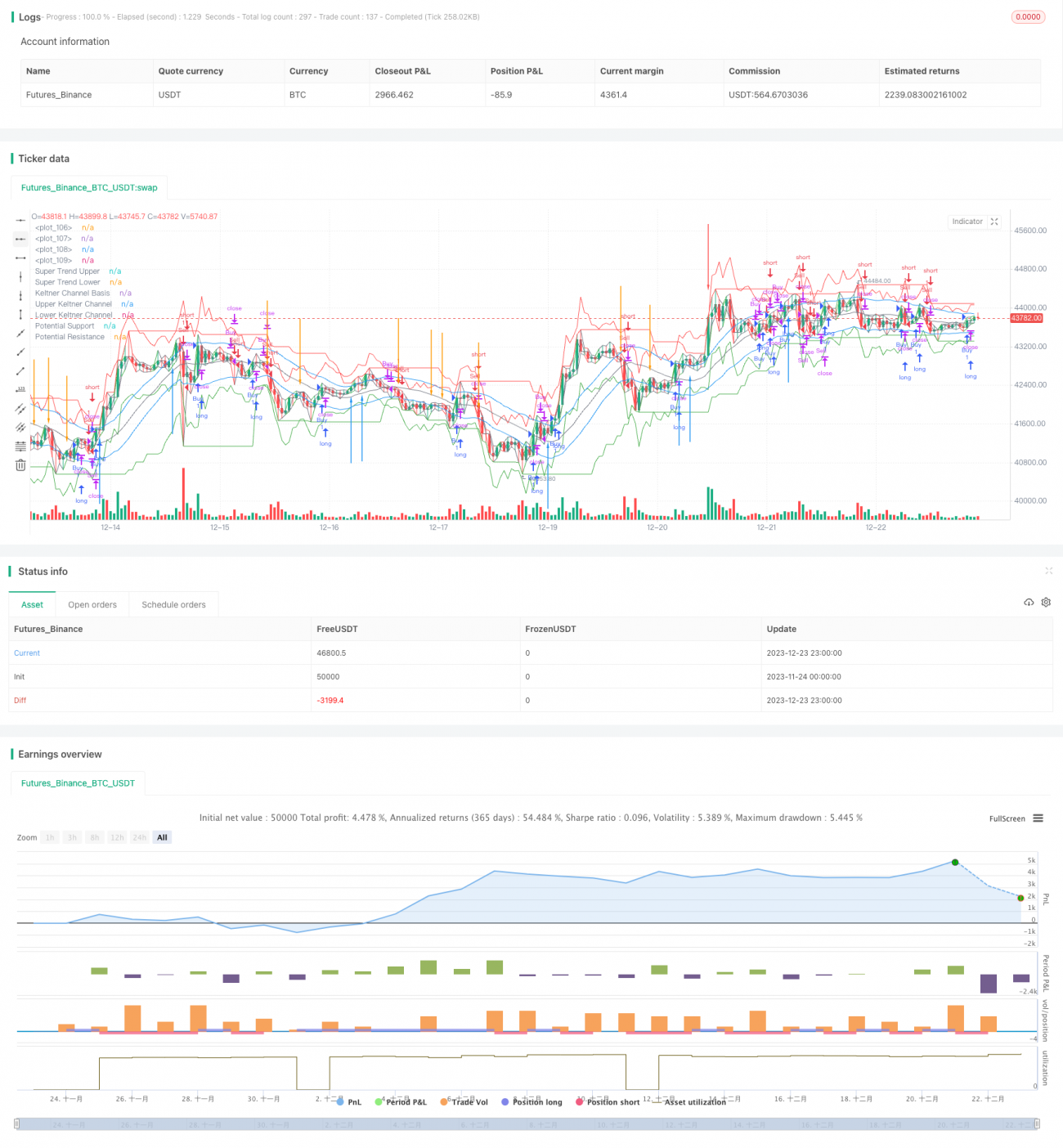

Esta estrategia combina de forma integral la media móvil dinámica, el indicador SuperTrend, los soportes y resistencias potenciales y el canal de Keltner para realizar un juicio multinivel de los movimientos de precios, logrando así un trading automatizado de seguimiento de tendencias. La ventaja de la estrategia radica en que genera señales de trading claras, con una tasa de acierto relativamente alta, y al mismo tiempo incorpora medidas de gestión de riesgos que permiten controlar el riesgo de cada operación.

Principio de la estrategia:

Esta estrategia utiliza la media móvil dinámica para determinar la dirección de la tendencia a corto y medio plazo. Específicamente, según la selección del usuario, el script emplea la media móvil simple o la media móvil exponencial. Cuando el máximo, el mínimo y el cierre son todos superiores a los del día anterior, se determina una tendencia alcista; cuando el máximo, el mínimo y el cierre son todos inferiores a los del día anterior, se determina una tendencia bajista. A partir de esto, combinado con la posición de la media móvil dinámica, se generan señales de compra y venta.

Además, la estrategia también utiliza el indicador SuperTrend para identificar la tendencia a largo plazo. El SuperTrend combina el rango verdadero promedio (ATR) y genera una señal de compra cuando el precio se sitúa por encima de la banda superior y el cierre del día anterior estaba por debajo de dicha banda. Genera una señal de venta cuando el precio cae por debajo de la banda inferior y el cierre del día anterior estaba por encima de dicha banda.

Para filtrar señales falsas, la estrategia emplea el canal de Keltner para dibujar las bandas superior e inferior del canal. Combinando el rango del canal con el indicador SuperTrend, se puede realizar un trading de seguimiento de tendencia. En concreto, se genera una señal fuerte de compra cuando el precio rompe la banda superior de abajo arriba y el cierre del día anterior estaba por debajo de la banda superior; se genera una señal fuerte de venta cuando el precio rompe la banda inferior de arriba abajo y el cierre del día anterior estaba por encima de la banda inferior.

Además, el script dibuja de forma auxiliar los soportes y resistencias potenciales para identificar mejor los niveles de precio clave. En general, la combinación de múltiples indicadores y las estrictas condiciones de ruptura mejoran fundamentalmente la calidad de las señales de trading.

Ventajas de la estrategia:

-

Combinación de múltiples indicadores, generando señales de trading claras. El canal de Keltner determina el rango de precios clave, y junto con la media móvil dinámica y el indicador SuperTrend, se evalúa estrictamente la dirección de la tendencia, filtrando eficazmente las falsas rupturas del mercado.

-

Las estrictas condiciones de ruptura garantizan la calidad de las señales de trading. El precio debe romper realmente las bandas superior e inferior del canal, y se combina con la posición del cierre del día anterior para evitar quedar atrapado.

-

El indicador SuperTrend puede capturar tendencias a largo plazo, siguiendo movimientos direccionales de largo plazo.

-

Los soportes y resistencias potenciales ayudan a identificar puntos clave de precio, pudiendo descubrir oportunidades de reversión.

-

En general, la frecuencia de trading es moderada, sin operar de forma excesiva. Solo se emiten señales de alta calidad en puntos clave, lo que proporciona una alta tasa de acierto.

Riesgos de la estrategia:

-

En mercados laterales, los indicadores pueden generar señales engañosas, provocando pérdidas en operaciones de ruptura no válidas. Esto se puede mitigar ajustando los parámetros o interviniendo manualmente para salir de la posición.

-

El stop loss en las rupturas de las bandas del canal puede ser demasiado amplio, lo que conlleva un riesgo elevado de pérdida por operación. Se puede reducir el rango del stop loss o emplear un stop loss temporal.

-

Al seguir tendencias a largo plazo, se pueden perder algunas oportunidades de reversión a corto y medio plazo. Se puede complementar con indicadores de oscilación para evaluar ajustes locales.

-

El sistema de medias móviles a veces reacciona lentamente ante eventos inesperados. En ese caso, se puede considerar reducir los parámetros de la media móvil o utilizar otros indicadores auxiliares.

Direcciones de optimización de la estrategia:

Dependiendo del entorno de mercado y las preferencias de trading, esta estrategia se puede optimizar en los siguientes aspectos:

-

Ajustar los parámetros de la media móvil para optimizar la sensibilidad del sistema de indicadores a los movimientos de precios.

-

Ajustar el período del ATR y el factor del indicador SuperTrend para optimizar su funcionamiento.

-

Ajustar el punto de stop loss para equilibrar la relación ganancia/pérdida por operación. También se puede utilizar un stop loss temporal para controlar aún más el riesgo por operación.

-

Añadir otros indicadores auxiliares, como las Bandas de Bollinger o el indicador KD, para evaluar mejor los ajustes locales y las oportunidades de reversión.

-

Utilizar variables como open y close para dibujar gráficos de velas y evaluar visualmente la acción del precio.

-

Realizar optimización de parámetros y backtesting para comparar los resultados de diferentes combinaciones de parámetros.

Conclusión:

Esta estrategia integra múltiples indicadores como la media móvil dinámica, el SuperTrend y el canal de Keltner para lograr un trading automatizado de seguimiento de tendencias. Sus principales ventajas son: señales claras con alta tasa de acierto; seguimiento de tendencias a largo plazo capturando oportunidades direccionales; stop loss razonable que controla el riesgo de pérdida por operación. La efectiva combinación de múltiples indicadores filtra rigurosamente las falsas rupturas, asegurando señales de trading de alta calidad, adecuadas para el trading automatizado. Mediante ajustes y optimización de parámetros, esta estrategia puede adaptarse a diferentes entornos de mercado y también puede ayudar en la toma de decisiones manual para encontrar momentos de trading.

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © mahesh_linux1989

//@version=5- 1