Estrategia de apertura unilateral basada en medias móviles

Resumen

Esta estrategia calcula diferentes tipos de medias móviles para determinar la dirección de la tendencia del precio y realizar aperturas unidireccionales. Cuando el precio supera la media móvil, se abre una posición larga o corta.

Principio de la estrategia

La estrategia permite seleccionar entre 7 tipos diferentes de medias móviles, incluyendo: Media Móvil Simple (SMA), Media Móvil Exponencial (EMA), Media Móvil Ponderada por Volumen (VWMA), Media Móvil Doble Exponencial (DEMA), Media Móvil Triple Exponencial (TEMA), Media Móvil Adaptativa de Kaufman (KAMA) y la línea media del canal de precios. Se calcula la relación entre la media móvil seleccionada y el precio de cierre para determinar la dirección de la tendencia del precio.

Cuando el precio de cierre cruza la media móvil de abajo hacia arriba, se considera una tendencia alcista y se abre una posición larga; cuando el precio de cierre cruza la media móvil de arriba hacia abajo, se considera una tendencia bajista y se abre una posición corta. Esto permite capturar los puntos de inflexión de la tendencia del precio, logrando una apertura unidireccional.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

-

Permite seleccionar múltiples tipos de medias móviles, adaptándose con flexibilidad a diferentes activos y períodos.

-

La apertura unidireccional permite controlar el riesgo de manera efectiva.

-

Operar a favor de la tendencia facilita la obtención de ganancias.

-

Fácil de entender e implementar.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

-

Cuando el precio oscila cerca de la media móvil, pueden generarse múltiples señales falsas y aperturas en dirección contraria. Se pueden establecer stops adecuados para controlar el riesgo.

-

No puede evitar completamente el riesgo derivado de subidas o bajadas rápidas de precios. Se puede combinar con otros indicadores para evaluar las señales de tendencia.

-

El analista debe seleccionar parámetros adecuados para la media móvil; parámetros inapropiados pueden generar un retraso en las señales de trading.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Combinar otros indicadores técnicos para evaluar señales de tendencia, como MACD, RSI, etc., formando un sistema de trading combinado.

-

Agregar lógica de stop loss: stop loss móvil o stop loss con órdenes pendientes.

-

Probar y optimizar los parámetros, seleccionando la mejor combinación de parámetros, como el período de la media móvil y el tipo de media móvil.

-

Considerar estrategias de entrada con órdenes de mercado inmediatas para seguir la tendencia.

Resumen

Esta estrategia se basa en medias móviles para determinar la dirección de la tendencia del precio, logrando una apertura unidireccional. Es simple de usar, fácil de implementar y puede controlar el riesgo de manera efectiva. Sin embargo, también puede presentar riesgos de señales falsas y aperturas en dirección contraria. Al combinar otros indicadores para evaluar señales, optimizar parámetros y agregar stops, se puede mejorar continuamente esta estrategia para hacerla más estable y confiable.

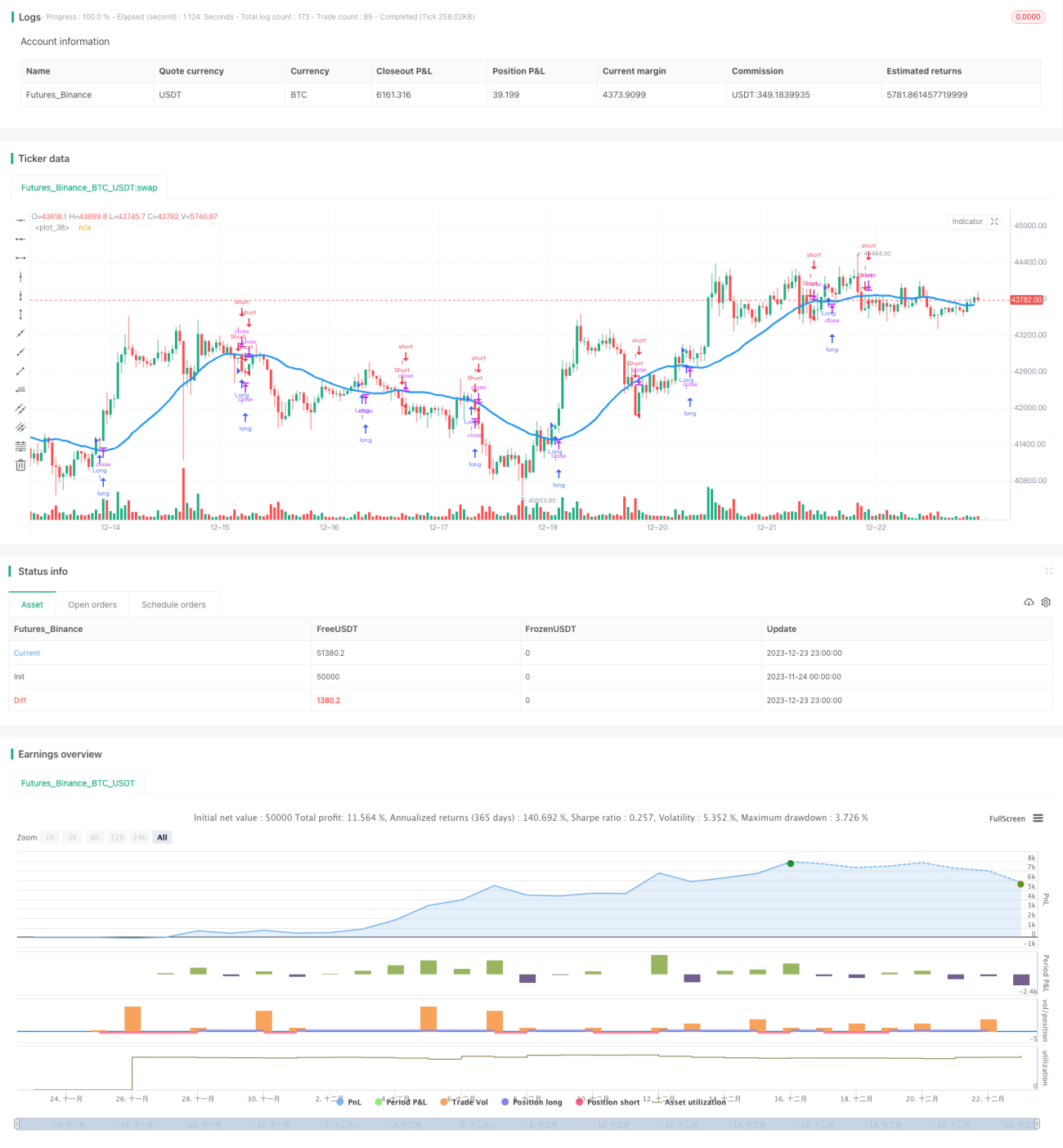

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's MAs Tests v1.1", shorttitle = "MAs tests 1.1", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

needlong = input(true, "long")- 1