Estrategia cuantitativa de balance dinámico con 50% de fondos y 50% de posición

Resumen de la estrategia

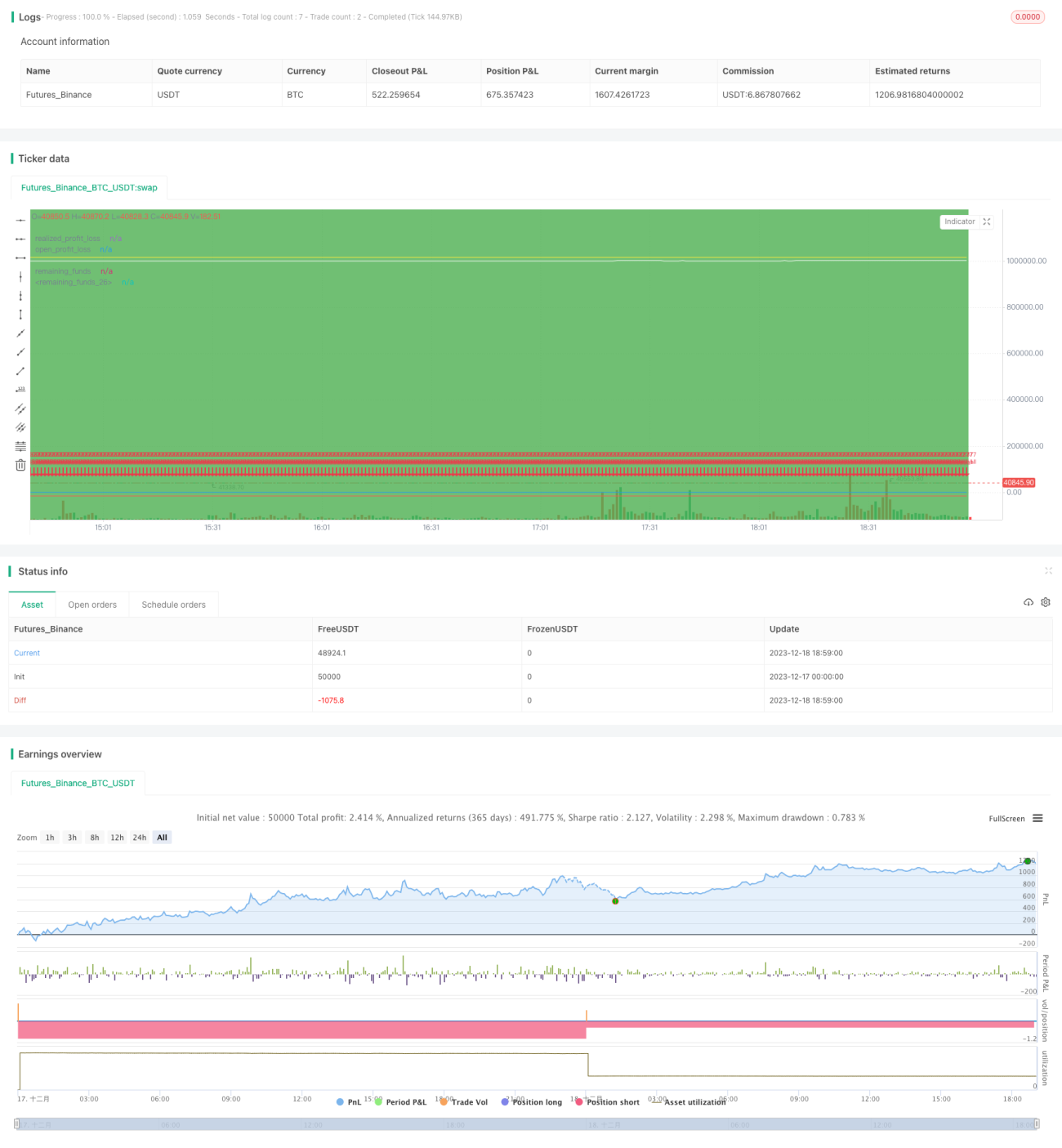

Esta estrategia mantiene un equilibrio dinámico con un 50% de fondos y un 50% de posiciones, ajustando continuamente la proporción entre posiciones y fondos para lograr el control de riesgos. Es adecuada para inversores que no pueden monitorear el mercado en tiempo real.

Principio de la estrategia

-

Capital inicial de 1 millón de yuanes, dividido en 50% de fondos y 50% de posiciones.

-

Durante el ciclo de negociación, al inicio de cada día de operaciones, si los fondos restantes son superiores a 1,05 veces las ganancias/pérdidas no realizadas, se incrementa la posición con el 2,5% de los fondos restantes.

-

Si las ganancias/pérdidas no realizadas superan en 1,05 veces los fondos restantes, se vende parte de la posición para restablecer el equilibrio.

-

Al finalizar la operación, se liquidan todas las posiciones.

Ventajas de la estrategia

-

Mediante el equilibrio dinámico entre fondos y posiciones, se puede controlar eficazmente el riesgo, evitando al máximo las grandes pérdidas en condiciones extremas del mercado.

-

No requiere un monitoreo frecuente del mercado, solo es necesario ajustar la proporción entre fondos y posiciones. Es simple de operar y adecuada para inversores ocupados.

-

Se pueden ajustar los parámetros para lograr diferentes niveles de tolerancia al riesgo, satisfaciendo las necesidades de distintos inversores.

Riesgos de la estrategia

-

No puede capturar las fluctuaciones a corto plazo del mercado, lo que limita el potencial de ganancias.

-

Si el mercado presenta una tendencia unilateral prolongada, puede provocar que la proporción de posiciones sea demasiado baja para aprovechar plenamente la tendencia.

-

Una configuración inadecuada de los parámetros puede provocar ajustes excesivamente frecuentes de las posiciones o una baja utilización de los fondos.

Optimización de la estrategia

-

Se pueden introducir más parámetros para lograr un control más preciso de la proporción entre posiciones y fondos.

-

Se puede combinar con principios de stop-loss y take-profit, aplicando stop-loss adecuados cuando las posiciones sean grandes.

-

Se pueden probar diferentes configuraciones de parámetros del ciclo de negociación para mejorar la adaptabilidad de la estrategia.

Conclusión

Esta estrategia logra el objetivo de control de riesgos mediante la idea de equilibrio dinámico entre fondos y posiciones. En comparación con otras estrategias, es simple de operar y fácil de implementar. Posteriormente, mediante la introducción de más parámetros ajustables y la combinación con ideas de otras estrategias, se puede perfeccionar aún más.

- 1