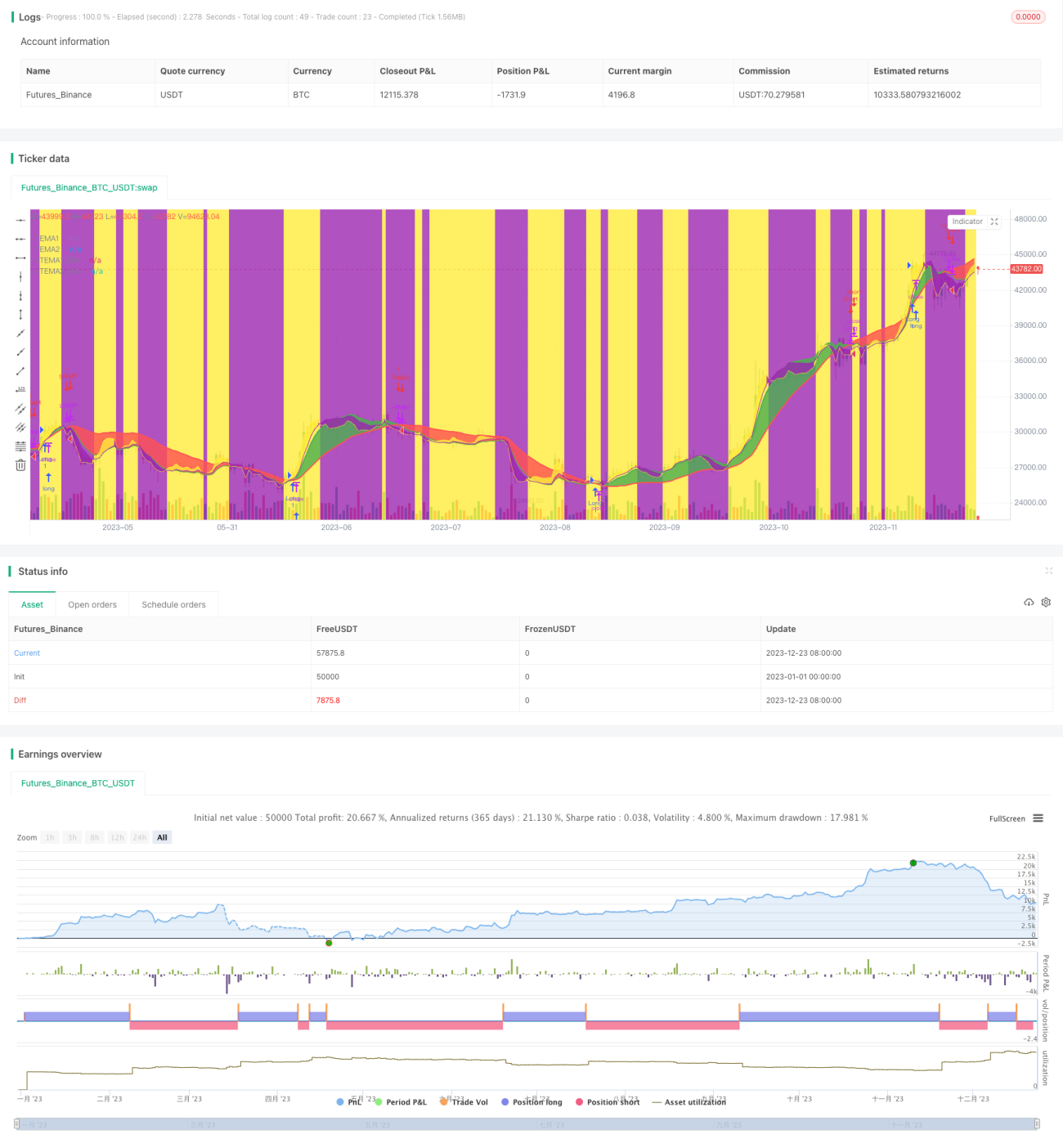

Estrategia de seguimiento de tendencias basada en el cruce del indicador TEMA en múltiples marcos temporales

Resumen

Esta estrategia utiliza cruces de Indicadores de Media Móvil Exponencial Triple (TEMA, por sus siglas en inglés) en múltiples marcos temporales para identificar la dirección de la tendencia del mercado, y combina cruces del TEMA en un marco temporal inferior para encontrar puntos específicos de entrada y salida. La estrategia se puede configurar para operar solo en largo, solo en corto o en ambos sentidos.

Principio de la estrategia

La estrategia emplea dos indicadores TEMA: uno basado en una línea rápida y otra lenta de períodos 5 y 15, y otro basado en un marco temporal superior definido por el usuario, por ejemplo, diario o semanal. El cruce del TEMA en el marco temporal superior determina la dirección general de la tendencia: cuando la línea rápida cruza por encima de la lenta, es alcista; cuando cruza por debajo, es bajista. El cruce del TEMA en el marco temporal inferior se usa para encontrar momentos concretos de entrada y salida.

Cuando la línea rápida del TEMA superior cruza por encima de la lenta, se puede entrar en largo cuando la línea rápida del TEMA inferior cruza por encima de su lenta; cuando la línea rápida del TEMA inferior cruza por debajo de la lenta, se debe salir. De manera similar, cuando la línea rápida del TEMA superior cruza por debajo de la lenta, se puede entrar en corto cuando la línea rápida del TEMA inferior cruza por debajo de su lenta; y se sale cuando la línea rápida del TEMA inferior cruza por encima de la lenta.

Ventajas de la estrategia

- Se basa en cruces del indicador TEMA, evitando ser engañado por el ruido del mercado.

- Utiliza múltiples marcos temporales, combinando juicios de marcos altos y bajos para mejorar la precisión.

- Puede operar en un solo sentido o en ambos sentidos, ofreciendo flexibilidad de configuración.

- Reglas claras y fáciles de entender e implementar.

Análisis de riesgos

- El indicador TEMA tiene rezago, lo que podría hacer que se pierda el momento inicial del cambio de precio.

- En la determinación de la tendencia de marco temporal alto, los ajustes a corto plazo pueden llevar a operaciones inversas innecesarias.

- Una mala elección del marco temporal superior puede no reflejar la tendencia real.

- Una mala elección del marco temporal inferior puede aumentar el riesgo de stop-loss.

Soluciones a los riesgos:

- Ajustar adecuadamente los parámetros del TEMA para lograr un equilibrio.

- Ampliar adecuadamente el margen de stop-loss.

- Optimizar la configuración de los parámetros de los marcos temporales alto y bajo.

- Probar la robustez de los parámetros en diferentes instrumentos.

Direcciones de optimización

- Ajustar dinámicamente los parámetros del TEMA para optimizar la sensibilidad del indicador.

- Agregar filtros de indicadores de impulso para evitar perder la tendencia.

- Incorporar indicadores de volatilidad para ajustar dinámicamente la amplitud del stop-loss.

- Utilizar métodos de aprendizaje automático para optimizar los parámetros.

Conclusión

El concepto general de la estrategia es claro y fácil de entender: utiliza cruces del indicador TEMA en múltiples marcos temporales para determinar la dirección de la tendencia y combina cruces en el marco temporal inferior para encontrar momentos de entrada. Tiene ciertas ventajas, pero también algunas áreas de mejora. En general, esta estrategia proporciona una referencia valiosa para la práctica del trading cuantitativo.

- 1