Estrategia de trading rápido de baja latencia basada en tres medias móviles

Principio de la Estrategia

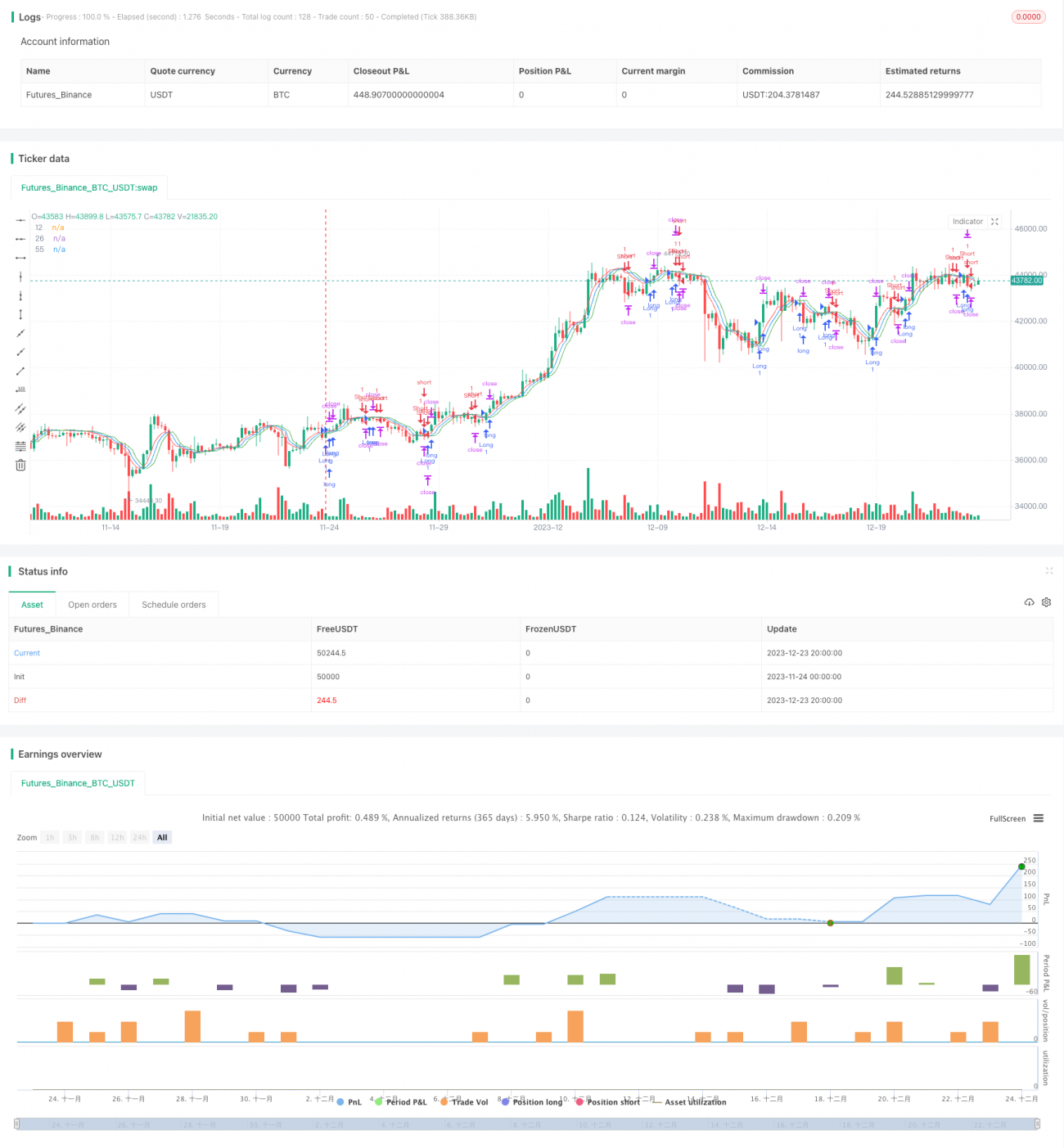

Esta estrategia utiliza tres medias móviles de baja latencia, incluyendo medias TEMA de baja latencia de 12, 26 y 55 períodos. Estas tres medias representan: la media rápida, la media media y la media lenta. Cuando la media rápida cruza por encima de la media media, se genera una señal de compra; cuando la media rápida cruza por debajo de la media media, se genera una señal de venta. De esta manera, se determina el punto de entrada y salida del mercado mediante el cruce de las tres medias, logrando un trading de alta frecuencia.

En el código se define la función plantilla tema() para calcular la media TEMA de baja latencia. Su fórmula de cálculo es: TEMA = 2*EMA - EMA(EMA). Utiliza la media móvil exponencial (EMA) de segundo orden (EWMA) para el cálculo, esencialmente una media móvil de suavizado exponencial doble, cuya principal ventaja es reducir en gran medida el rezago. Esto permite responder más rápidamente a los cambios de precio, mejorando la inmediatez en la detección de señales de trading.

En concreto, el criterio de entrada de esta estrategia es: cuando la media rápida cruza por encima de la media media y la media rápida está por encima de la media lenta, se genera una señal de compra; cuando la media rápida cruza por debajo de la media media y la media rápida está por debajo de la media lenta, se genera una señal de venta.

Análisis de Ventajas

La mayor ventaja de esta estrategia es la rapidez y precisión en las decisiones de entrada y salida. El diseño de baja latencia de las tres medias reduce enormemente el rezago, permitiendo responder rápidamente a los cambios de precio. Además, el uso del cruce de tres medias para la determinación evita señales falsas.

Por otro lado, esta estrategia es adecuada para el trading de alta frecuencia, ya que puede capturar ganancias de las fluctuaciones de precios a corto plazo. Mediante un modo de operación de entrada y salida rápida, se puede obtener beneficios en mercados con alta volatilidad.

Análisis de Riesgos

El mayor riesgo de esta estrategia es la posible aparición de oscilaciones de muy corto plazo. El diseño de baja latencia de las tres medias las hace extremadamente sensibles a los cambios de precio, lo que puede provocar oscilaciones de muy corto plazo en ciertos mercados, haciendo que sea fácil quedar atrapado en ellas.

Además, el trading de alta frecuencia requiere pagar comisiones y deslizamientos considerables. Si la capacidad de generar ganancias es insuficiente, es fácil que los costos de transacción erosionen las ganancias.

Asimismo, esta estrategia exige una alta capacidad de monitoreo en tiempo real por parte del trader, quien debe actualizar oportunamente los niveles de stop loss y take profit.

Direcciones de Optimización

Esta estrategia se puede optimizar desde los siguientes aspectos:

-

Optimizar los parámetros de período de las tres medias para adaptarlas mejor a las características de diferentes mercados.

-

Agregar indicadores de volatilidad o de volumen para confirmar las señales y evitar quedar atrapado en mercados oscilantes.

-

Incorporar más factores para establecer mecanismos de stop loss y take profit, logrando un seguimiento dinámico.

-

Optimizar la gestión de posiciones, controlando el riesgo por operación mediante técnicas de gestión de capital.

-

Incorporar algoritmos de aprendizaje automático para optimizar dinámicamente los parámetros de la estrategia.

Resumen

Esta estrategia es una estrategia de trading rápido de baja latencia con tres medias móviles. Mediante su diseño de baja latencia, logra entradas y salidas rápidas, siendo adecuada para el trading de alta frecuencia y la captura de oportunidades a corto plazo. Su mayor ventaja es la rapidez y precisión en la detección de señales, y su mayor desventaja es la facilidad de quedar atrapado en mercados oscilantes. Este artículo ofrece una visión general completa de esta estrategia de trading a través de un análisis detallado de su principio, ventajas, riesgos y optimización.

Conclusión

Esta es una estrategia de trading rápido de triple media móvil de baja latencia. Gracias a su diseño de baja latencia, permite entradas y salidas rápidas, lo que la hace adecuada para el trading de alta frecuencia y la captura de oportunidades a corto plazo. La mayor ventaja de esta estrategia es que su determinación de señales es rápida y precisa. La mayor desventaja es que es propensa a sufrir señales falsas en mercados laterales. Este artículo resume de manera integral esta estrategia de trading mediante un análisis detallado de su fundamento, ventajas, riesgos y direcciones de optimización.

/*backtest

start: 2023-11-24 00:00:00

end: 2023-12-24 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("scalping low lag tema etal", shorttitle="Scalping tema",initial_capital=10000, overlay=true)

mav = input(title="Moving Average Type", defval="temadelay", options=["nkclose", "ema", "emadelay", "fastema", "tema", "temadelay"])

lenb = 3- 1