Estrategia de N velas bajistas consecutivas

Resumen

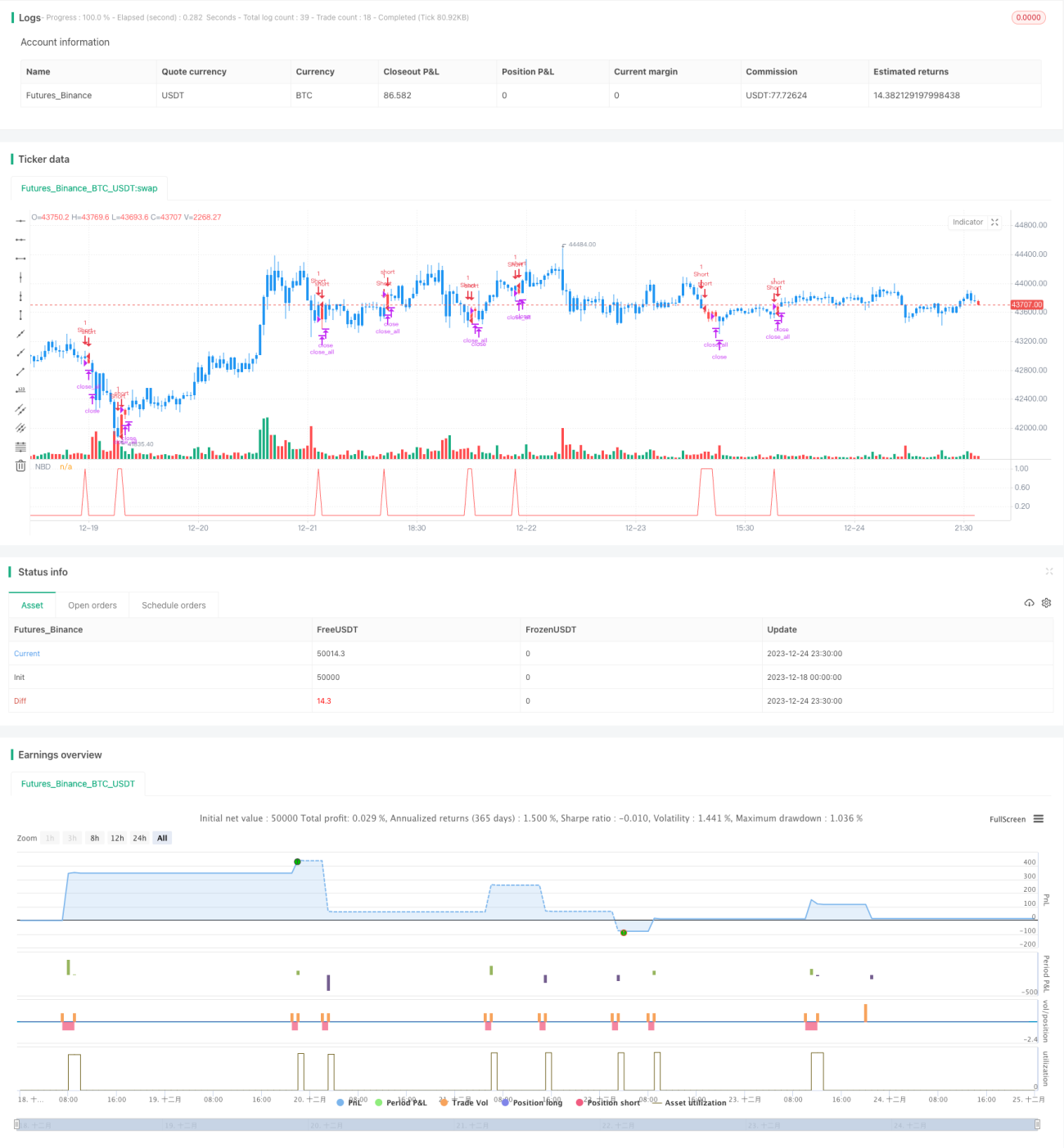

Esta estrategia se basa en indicadores técnicos para determinar la tendencia del mercado. Cuando aparecen N velas consecutivas con cierre bajista, se abre una posición corta. Es una estrategia de trading a corto plazo.

Principio de la Estrategia

La estrategia utiliza la variable nCounter para contar el número de velas consecutivas con cierre bajista. Cuando el precio de cierre (close) es inferior al precio de apertura (open), se incrementa nCounter; cuando el precio de cierre es superior al precio de apertura, se reinicia nCounter a 0. Cuando nCounter alcanza el parámetro de entrada nLength, se señala la aparición de N velas consecutivas con cierre bajista y se genera la señal C2 = 1.

Al generarse la señal, si no hay ninguna posición abierta, se abre una posición corta; si ya se mantiene una posición corta, se continúa manteniéndola. Tras abrir la posición, se registra el precio de apertura en posprice. Con base en ese precio, se establecen condiciones de take profit y stop loss: si el precio alcanza el nivel de take profit (precio de apertura + parámetro de entrada takeprofit), se cierra la posición y se reinicia; si el precio alcanza el nivel de stop loss (precio de apertura - parámetro de entrada stoploss), se cierra la posición y se reinicia.

Análisis de Ventajas

Las principales ventajas de esta estrategia son:

- Reglas simples y claras, fáciles de entender e implementar.

- Parámetros personalizables que se adaptan a diferentes condiciones del mercado.

- Mecanismo de take profit y stop loss que permite controlar eficazmente el riesgo.

Análisis de Riesgos

Los principales riesgos de esta estrategia son:

- Que N velas consecutivas con cierre bajista no determinen completamente una reversión de tendencia, pudiendo generar falsas rupturas. Se puede ajustar el valor de N o combinarlo con otros indicadores para su verificación.

- Un ajuste inadecuado del take profit y stop loss puede causar una salida prematura o pérdidas mayores. Se deben establecer parámetros razonables según el grado de volatilidad del mercado.

Direcciones de Optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

- Agregar un filtro de tendencia para evitar que correcciones a corto plazo en mercados no definidos se interpreten erróneamente. Por ejemplo, combinar indicadores como medias móviles para determinar la tendencia general.

- Incorporar verificación de volumen, por ejemplo, un aumento del volumen de negociación puede confirmar mejor los puntos de inflexión de la tendencia.

- Optimizar la estrategia de take profit y stop loss, por ejemplo, utilizando stop loss móvil, stop loss proporcional, etc., para hacer que el stop sea más inteligente.

- Utilizar métodos de aprendizaje automático para optimizar los parámetros, permitiendo que el valor de

nLengthse ajuste según los cambios del mercado en tiempo real.

Conclusión

Esta estrategia determina la tendencia a corto plazo basándose en la relación entre el precio de cierre y el precio de apertura. Cuando detecta N velas consecutivas con cierre bajista, genera una señal de trading. Es una estrategia simple e intuitiva, con parámetros ajustables y mecanismo de take profit y stop loss que filtra parte del ruido de las operaciones. Sin embargo, también conlleva cierto riesgo de señales falsas, por lo que se recomienda combinarla con otros indicadores de filtro para su optimización. Mediante el ajuste de parámetros, la gestión de riesgos y la optimización del modelo, esta estrategia puede convertirse en una herramienta muy práctica para operaciones a corto plazo.

/*backtest

start: 2023-12-18 00:00:00

end: 2023-12-25 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/02/2020

// Evaluates for n number of consecutive lower closes. Returns a value - 1