Estrategia simple de comprar barato y vender caro

Resumen

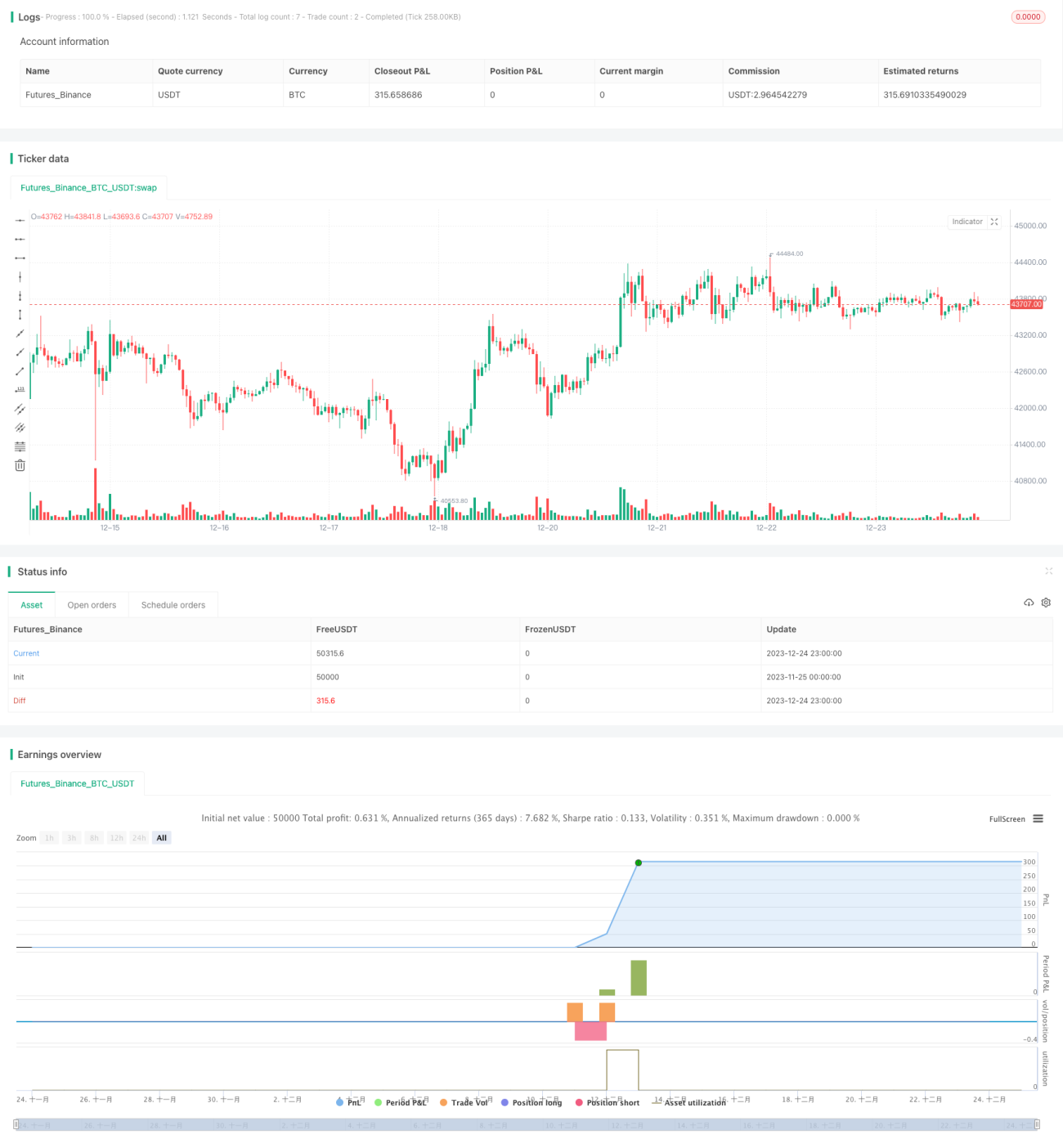

La estrategia de comprar barato y vender caro es una estrategia de trading a largo plazo muy simple pero efectiva. Esta estrategia compra automáticamente después de una caída significativa de una criptomoneda y vende cuando el aumento alcanza el objetivo establecido, obteniendo así ganancias durante las grandes fluctuaciones del mercado.

Principio de la estrategia

El núcleo de esta estrategia radica en calcular el cambio porcentual de una criptomoneda dentro de un período de retroceso determinado, para determinar si el mercado ha sufrido una caída significativa. Cuando el precio de la criptomoneda ha caído bruscamente por debajo del umbral establecido en un período reciente, indica que el mercado puede estar en un estado de pánico extremo, y la estrategia comprará automáticamente. Además, la estrategia establece puntos de stop-loss y take-profit; cuando el precio alcanza estos puntos, se activa automáticamente el cierre de la posición para detener pérdidas o asegurar ganancias.

Específicamente, esta estrategia utiliza la función trailing_change para calcular el cambio porcentual total de la criptomoneda dentro del período de retroceso. Cuando el cambio porcentual de la criptomoneda es menor que el valor negativo del parámetro dip establecido dentro de las últimas inp_lkb velas, se cumple la condición de compra por caída significativa. En ese momento, dentro de la ventana temporal del backtest, se activa la operación de apertura de compra de la estrategia.

Después de abrir la posición de compra, la estrategia monitorea los cambios de precio en tiempo real y establece dos condiciones de salida: (1) cuando el precio cae por debajo del (1 - porcentaje de stop-loss)% del precio de apertura, se activa el cierre por stop-loss; (2) cuando el precio supera el (1 + porcentaje de take-profit)% del precio de apertura, se activa el cierre por take-profit.

Análisis de ventajas

La mayor ventaja de esta estrategia de comprar barato y vender caro es que es muy simple y fácil de ejecutar. No requiere indicadores técnicos complejos, solo se basa en el cambio porcentual de un período reciente para juzgar las condiciones del mercado, lo que la hace muy adecuada para principiantes en trading. Además, comprar barato y vender caro también es una estrategia efectiva a largo plazo, especialmente en mercados de alta volatilidad como el de las criptomonedas; esta estrategia de trading de reversión puede generar ganancias considerables a largo plazo.

Asimismo, la estrategia admite configuraciones de stop-loss y take-profit, lo que permite controlar eficazmente las pérdidas de operaciones individuales y asegurar parte de las ganancias. Esto también hace que la estrategia sea adecuada para el trading en tiempo real, ya que incluso si el mercado experimenta movimientos adversos grandes, las pérdidas pueden mantenerse dentro de un rango aceptable.

Análisis de riesgos

El principal riesgo de esta estrategia radica en la imposibilidad de determinar el punto exacto de reversión del mercado. Si la tendencia continúa cayendo y no rebota, la posición abierta de compra puede sufrir pérdidas flotantes significativas. Por lo tanto, la configuración del punto de stop-loss es crucial. Si el stop-loss se establece demasiado amplio, la pérdida por operación individual podría ser muy grave.

Otro riesgo a tener en cuenta es que, si el mercado experimenta una volatilidad intensa, el precio puede activar las condiciones de stop-loss o take-profit en un corto período de tiempo. Esto podría generar costos de transacción adicionales. Especialmente durante períodos de alta volatilidad, no es raro que el precio active múltiples operaciones de take-profit y stop-loss en un corto período de tiempo.

Para mitigar los riesgos mencionados, podemos establecer un período de retroceso más amplio para garantizar que las señales de compra sean más estables y confiables, filtrando algunas señales falsas en mercados volátiles. Además, agregar un período de enfriamiento después de cerrar una posición, durante el cual no se abren nuevas posiciones, también puede reducir eficazmente la alta frecuencia de trading causada por la volatilidad de precios.

Direcciones de optimización

Esta estrategia aún tiene espacio para una mayor optimización, centrándose principalmente en los siguientes aspectos:

-

Ajuste dinámico de los parámetros de stop-loss y take-profit. Se pueden ajustar dinámicamente los niveles de stop-loss y take-profit según la volatilidad del mercado, relajando el stop-loss durante períodos de pánico y ajustando más estrictamente el take-profit cuando el mercado es favorable.

-

Combinar múltiples factores para determinar el momento de compra. Además del cambio porcentual reciente, se pueden introducir otros factores como los cambios en el volumen de negociación para identificar señales de reversión más confiables.

-

Agregar un mecanismo de reingreso. Después de un stop-loss o take-profit, se puede establecer una estrategia de reingreso para volver a comprar en nuevas oportunidades de reversión.

Conclusión

En general, esta estrategia de comprar barato y vender caro es muy adecuada para mercados de alta volatilidad como el de las criptomonedas. Captura oportunidades de reversión del mercado y establece stop-loss y take-profit para controlar el riesgo. La estrategia es muy simple, fácil de entender e implementar, ideal para principiantes en trading. Con una mayor optimización, se puede obtener un rendimiento más estable de la estrategia. En resumen, comprar barato y vender caro es una estrategia de trading a largo plazo recomendable.

- 1