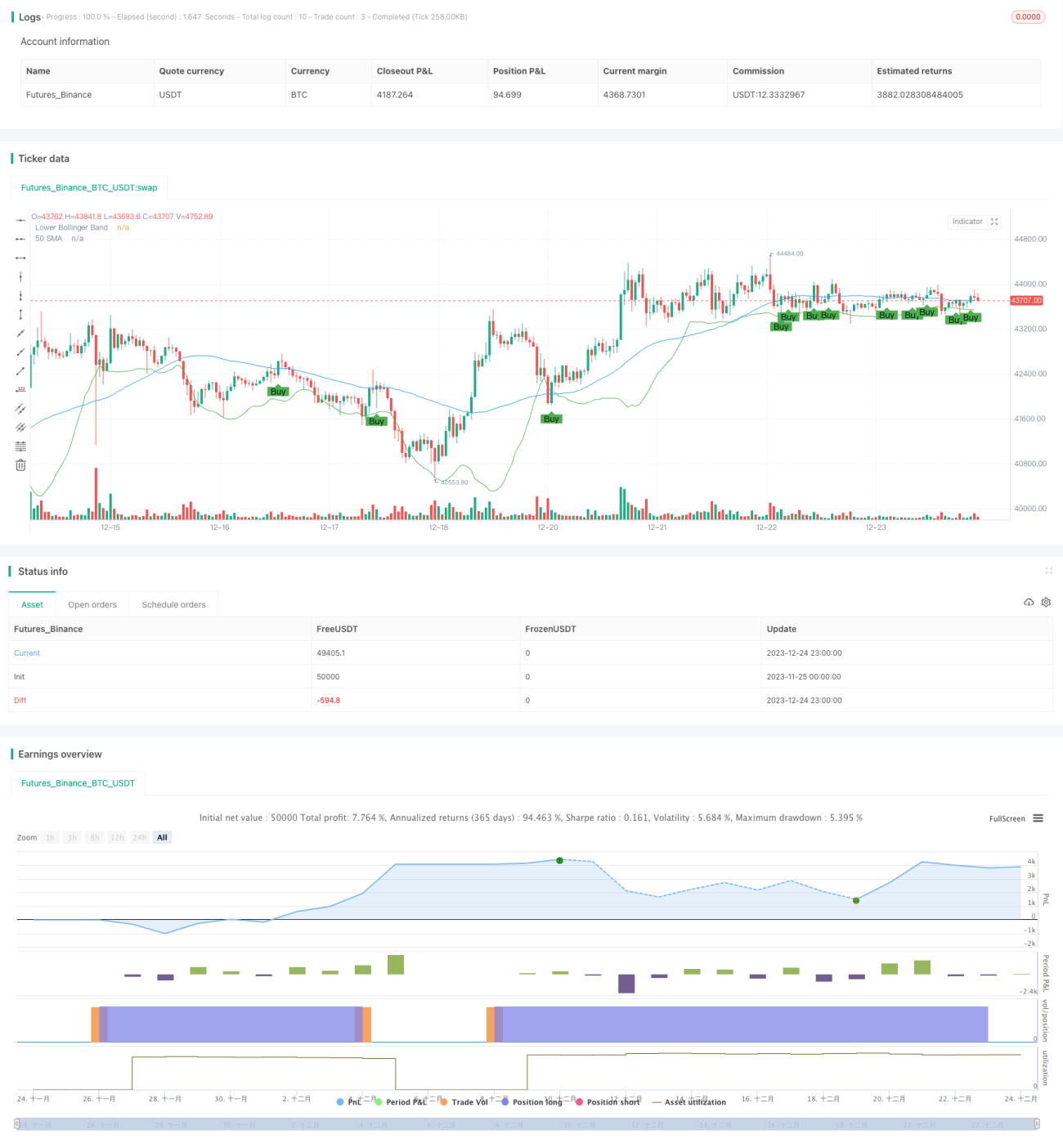

Estrategia de ruptura basada en seguimiento de tendencias

Resumen

La estrategia de ruptura de seguimiento de tendencia es una estrategia basada en medias móviles y bandas de Bollinger. Combina el análisis de tendencias con el trading de rupturas, identificando la tendencia del mercado mientras busca oportunidades con potencial de ruptura.

Principio de la estrategia

La estrategia utiliza una media móvil simple de 50 períodos para determinar la dirección de la tendencia. Cuando el precio de cierre cruza por encima de la media de 50 días, se considera una señal larga. Además, se requiere que el precio de cierre esté por encima de la banda inferior de Bollinger y que el mínimo de la vela actual esté cerca de la banda inferior, indicando que el precio se encuentra cerca de un nivel de soporte, lo que podría generar una ruptura.

Una vez que se forma la señal de entrada, si el precio de apertura de la segunda vela es superior al precio máximo del día anterior más 1 punto (nivel de stop), se realiza realmente la operación larga.

El stop loss se establece de forma preventiva en el mínimo de la vela de entrada menos 5,7 puntos. El take profit se fija en el precio de cierre de entrada más 11,4 puntos, logrando una relación riesgo-recompensa de 2:1.

Análisis de ventajas de la estrategia

Esta estrategia combina la determinación de tendencias con rupturas cerca de soportes clave, lo que filtra eficazmente las falsas rupturas y mejora la tasa de acierto de las operaciones. El stop loss y el take profit se establecen según el principio de relación riesgo-recompensa, favoreciendo el control del riesgo.

Los indicadores y condiciones de juicio relativamente simples hacen que la estrategia sea fácil de entender e implementar, adecuada para que los principiantes en trading cuantitativo aprendan.

Análisis de riesgos de la estrategia

La estrategia depende principalmente de la media móvil para determinar la dirección de la tendencia; cuando la tendencia cambia, pueden generarse señales falsas. Una configuración inadecuada de los parámetros de las bandas de Bollinger también puede provocar rupturas erróneas.

Si el stop loss se sitúa demasiado cerca, podría ser alcanzado rápidamente; si el take profit es demasiado amplio, podría limitar las ganancias. Estos parámetros deben ajustarse según los diferentes mercados.

La estrategia solo considera el máximo y mínimo intradiarios, sin poder reaccionar ante los gaps nocturnos.

Direcciones de optimización de la estrategia

Se puede considerar combinar otros indicadores para juzgar la tendencia, como el MACD. O utilizar una media móvil adaptativa para seguir los cambios de tendencia.

Los parámetros de las bandas de Bollinger pueden optimizarse para encontrar la mejor combinación. La ubicación del stop loss y take profit también puede optimizarse según los resultados del backtest.

Se puede añadir una lógica de juicio para los gaps nocturnos, evitando que las pérdidas se amplíen tras un gap.

Conclusión

Esta estrategia integra las ideas de determinación de tendencias y trading de rupturas, utilizando indicadores simples para crear un efecto de filtro. Su ventaja radica en que es fácil de entender e implementar, y mediante la optimización de parámetros se pueden obtener buenos resultados. Sin embargo, también conlleva ciertos riesgos de mercado, por lo que debe mejorarse continuamente según los resultados en vivo.

- 1