Estrategia de seguimiento de tendencia basada en bandas de soporte y resistencia dinámicas

Resumen

Esta estrategia calcula el precio más alto y más bajo durante un período de tiempo reciente determinado, combinándolos con el precio actual para formar un eje central dinámico. Luego, genera un canal descendente rojo y un canal ascendente verde en función de la volatilidad reciente. Estas tres líneas de canal conforman un rango de negociación. Cuando el precio se aproxima a los límites del canal, se realiza una operación contraria con el objetivo de volver al eje central para obtener ganancias. Al mismo tiempo, la estrategia incluye un cálculo de tendencia para filtrar operaciones que van en contra de la tendencia, evitando ser destruidas por tendencias fuertes.

Principio de la estrategia

- Calcular el precio más alto y más bajo de los últimos N períodos, combinándolos con el precio de cierre actual para formar un eje central dinámico.

- Generar bandas de canal dinámicas en función del ATR y un multiplicador, cuyo ancho varía con la volatilidad del mercado.

- Cuando el precio rebota desde la línea de canal inferior, se abre una posición larga; cuando rebota desde la línea de canal superior, se abre una posición corta.

- Se cuenta con lógica de toma de ganancias y stop loss, con el objetivo de obtener ganancias al regresar al eje central.

- Se calcula también un índice de tendencia para filtrar operaciones que no siguen la tendencia.

Análisis de ventajas

- La posición de las líneas de canal cambia dinámicamente, capturando la volatilidad del mercado en tiempo real.

- La probabilidad de operar a favor de la tendencia es mayor, lo que ayuda a aprovechar las tendencias.

- Se cuenta con lógica de stop loss para controlar las pérdidas individuales.

Análisis de riesgos

- Una optimización inadecuada de los parámetros puede provocar un exceso de operaciones.

- En tendencias fuertes, no es posible filtrar completamente las operaciones en contra de la tendencia.

- Una ruptura unilateral de las líneas del canal podría continuar su movimiento.

Direcciones de optimización

- Ajustar los parámetros de las líneas del canal para que se adapten mejor a las características de los diferentes instrumentos.

- Ajustar los parámetros del índice de tendencia para aumentar la probabilidad de operar a favor de la tendencia.

- Agregar elementos de aprendizaje automático para optimizar dinámicamente los parámetros.

Resumen

Esta estrategia se basa principalmente en las características de oscilación del mercado para obtener ganancias. Captura puntos de reversión del precio a través de canales dinámicos y, combinada con un filtro de tendencia, puede aprovechar eficazmente las operaciones de reversión para obtener beneficios, mientras controla el riesgo. La clave radica en el ajuste de parámetros, logrando que las líneas del canal sigan el precio en tiempo real sin ser demasiado sensibles. Al mismo tiempo, el índice de tendencia también requiere seleccionar un período adecuado para que pueda desempeñar su función de filtro. Esta estrategia es teóricamente a favor de la tendencia y cuenta con stop loss; en la práctica, mediante la optimización de parámetros se pueden obtener buenos rendimientos.

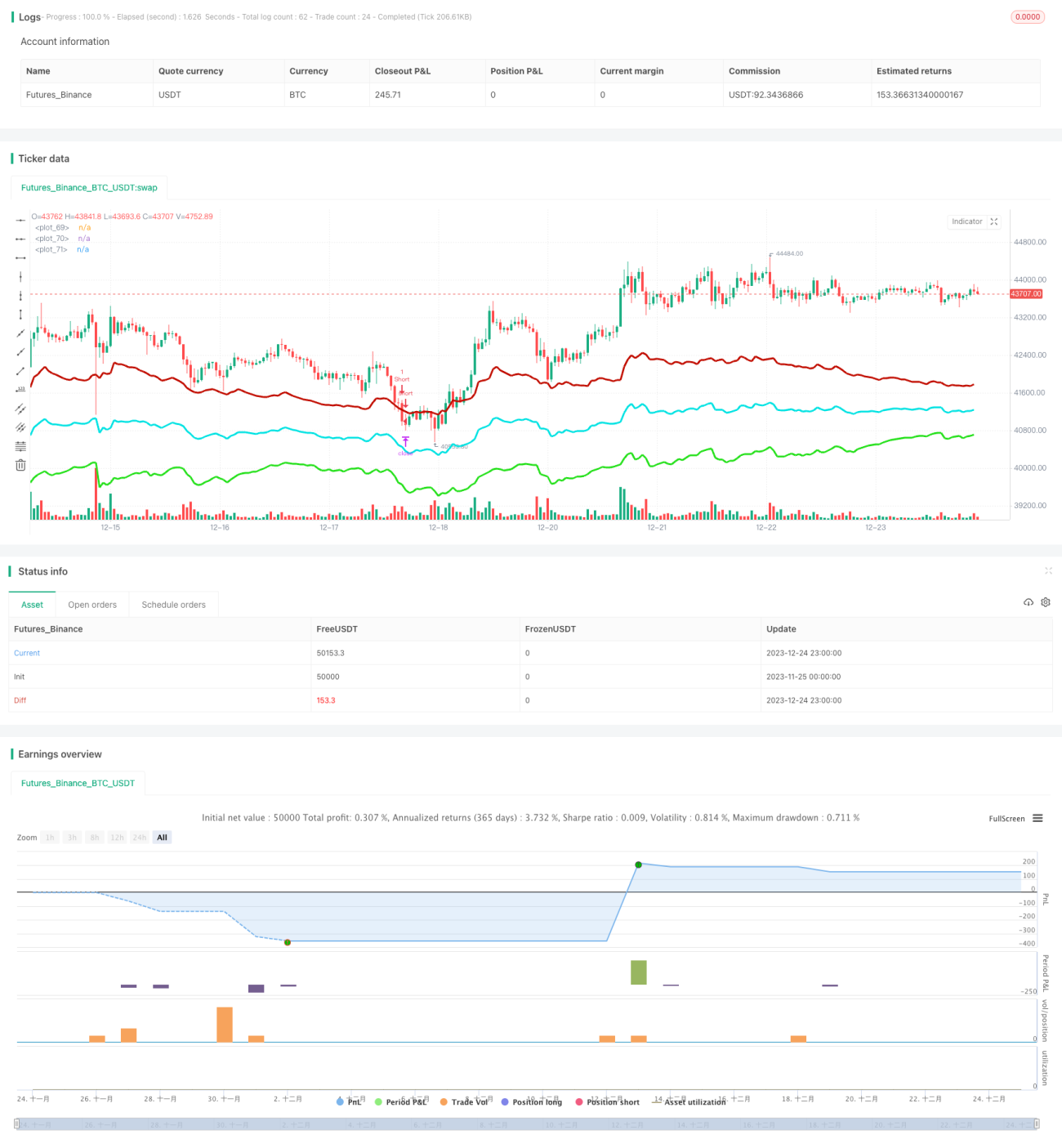

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Strategy - Bobo PAPATR", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

// === STRATEGY RELATED INPUTS AND LOGIC ===- 1