Estrategia de trading Stochastic RSI de Momentum

Resumen

Este artículo describe principalmente una estrategia de trading de momentum basada en el indicador Stochastic RSI. La estrategia utiliza indicadores técnicos de período corto (por ejemplo, 30 minutos) y toma decisiones de trading según si el Stochastic RSI entra en zonas de sobrecompra o sobreventa. En comparación con otras estrategias de momentum, esta estrategia combina las ventajas de los indicadores RSI y Stochastic, lo que permite capturar con mayor precisión las oscilaciones a corto plazo del mercado.

Principio de la estrategia

El indicador central de esta estrategia es el Stochastic RSI. La fórmula de cálculo del Stochastic RSI es:

Stochastic RSI = (RSI - RSI mínimo) / (RSI máximo - RSI mínimo) * 100

Donde el RSI se calcula con el parámetro lengthRSI (por defecto 12), y el Stochastic RSI se calcula con el parámetro lengthStoch (por defecto 12).

Cuando el Stochastic RSI supera la zona de relleno púrpura, se trata de una zona de sobrecompra, y se abre una posición corta. Cuando el Stochastic RSI está por debajo de la zona de relleno púrpura, se trata de una zona de sobreventa, y se abre una posición larga.

Además, la estrategia establece un filtro de media móvil. Solo se puede abrir una posición larga cuando la EMA rápida está por encima de la EMA lenta; solo se puede abrir una posición corta cuando la EMA rápida está por debajo de la EMA lenta. Esto evita operar en contra de la tendencia.

Ventajas de la estrategia

En comparación con una estrategia que solo utiliza RSI, esta estrategia combina el indicador Stochastic, lo que permite identificar de manera más clara las zonas de sobrecompra y sobreventa, mejorando así la fiabilidad de las señales.

En comparación con una estrategia que solo utiliza Stochastic, esta estrategia emplea el RSI como fuente de datos para el Stochastic, lo que filtra parte del ruido y hace que las señales sean más confiables.

El filtro de media móvil evita eficazmente la apertura de posiciones en contra de la tendencia, reduciendo pérdidas innecesarias.

El retardo en el tiempo de tenencia de la posición evita ser detenido por falsas rupturas.

Riesgos de la estrategia

Esta estrategia utiliza principalmente indicadores de período corto, por lo que solo es adecuada para operaciones a corto plazo; su rendimiento a largo plazo puede no ser bueno.

El indicador Stochastic RSI genera cierto retraso, lo que puede hacer que se pierdan señales después de movimientos bruscos de precios a corto plazo.

En mercados laterales, el Stochastic RSI puede cruzar varias veces las zonas de sobrecompra y sobreventa, lo que podría generar un exceso de operaciones y aumentar los costos de transacción.

Direcciones de optimización de la estrategia

-

Se pueden probar diferentes combinaciones de parámetros para optimizar aún más la longitud del Stochastic RSI, así como los valores K y D.

-

Se pueden probar diferentes parámetros de longitud del RSI para encontrar un período de RSI más adecuado.

-

Se puede intentar combinar otros indicadores para mejorar aún más la precisión de las señales, como MACD, Bandas de Bollinger, etc.

-

Se pueden probar diferentes parámetros de retardo en el tiempo de tenencia para encontrar un momento de salida más adecuado.

Conclusión

Este artículo detalla la construcción, ventajas, riesgos y direcciones de optimización de una estrategia de momentum basada en el indicador Stochastic RSI. En comparación con estrategias de un solo indicador, esta estrategia aprovecha las ventajas de RSI y Stochastic, lo que permite identificar de manera más clara y confiable los fenómenos de sobrecompra y sobreventa a corto plazo del mercado, para realizar operaciones de reversión. Mediante la optimización de parámetros y la combinación de indicadores, se espera mejorar aún más el rendimiento de la estrategia.

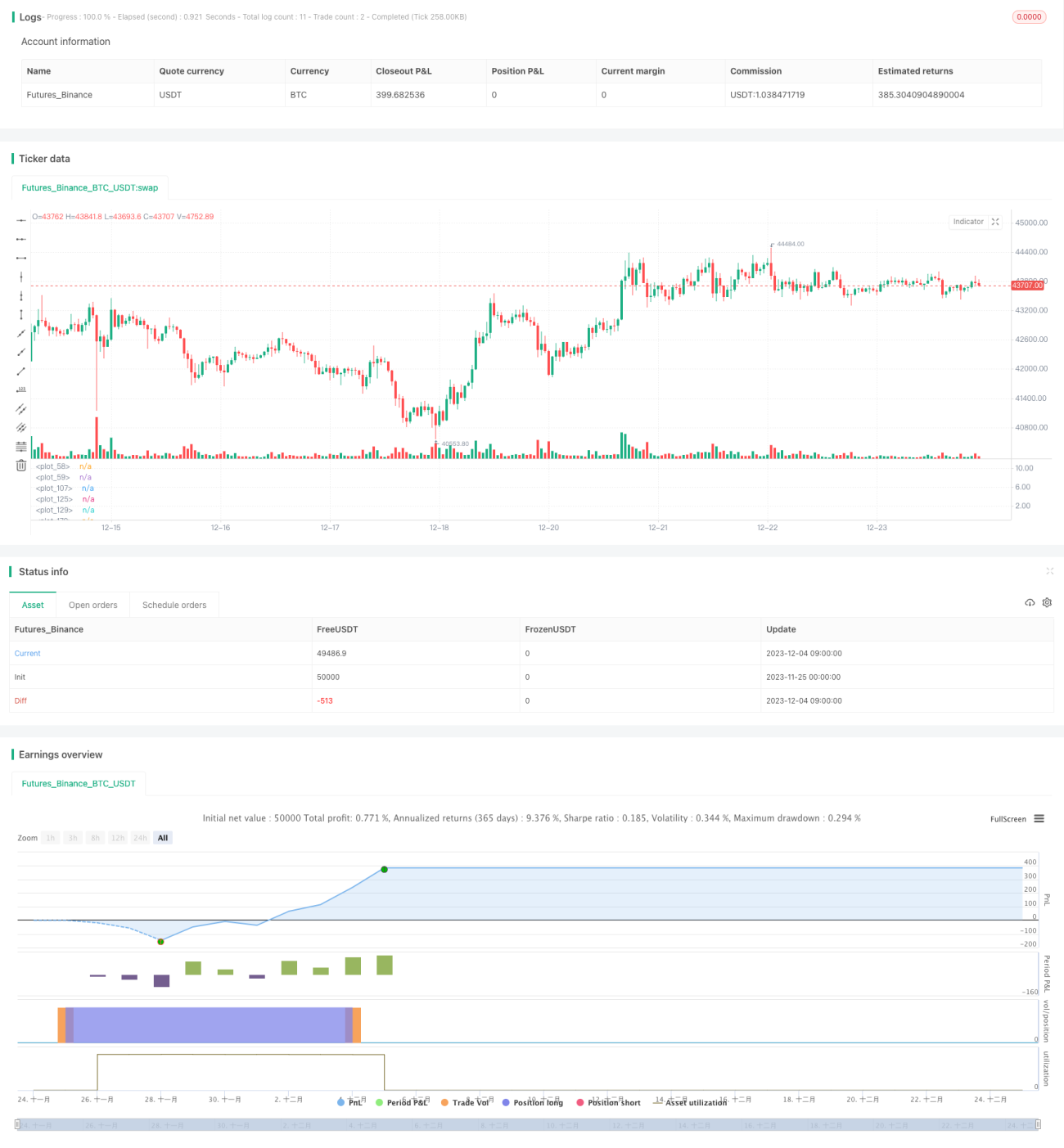

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Drun30 (Federico Magnani)

//@version=4- 1