Estrategia de tendencia de ruptura de soporte y resistencia dinámicos

Resumen

Esta estrategia determina la dirección de la tendencia basándose en la ruptura de los niveles de soporte y resistencia a largo plazo, utilizando la ruptura de dichos niveles como momento de entrada. Utiliza una línea quebrada para definir los máximos y mínimos, y confirma los máximos/mínimos con 2 velas, lo que introduce un retardo de 2 velas. Calcula la diferencia de la SMA (media móvil simple) de los máximos y mínimos durante un período determinado (por defecto 21) como niveles auxiliares de soporte y resistencia. Esta idea proviene del indicador Nebula-Advanced-Dynamic-Support-Resistance de synapticEx. Cuando el precio rompe el soporte o la resistencia dinámica, se abre una posición larga o corta.

Principio de la estrategia

La estrategia utiliza la siguiente lógica para determinar la tendencia y las señales de trading:

-

Identificación de máximos y mínimos mediante línea quebrada: En las 5 velas más recientes, si el mínimo de la quinta vela es inferior al de la cuarta, el de la cuarta inferior al de la tercera, el de la tercera superior al de la segunda, y el de la segunda superior al de la primera, entonces se confirma que el mínimo de la tercera vela es el mínimo más bajo. El razonamiento es análogo para identificar máximos.

-

Cálculo de niveles auxiliares: Se cuentan el número de máximos (

hn) y mínimos (ln) dentro de un período determinado (por defecto 21). Sihn > 0yln > 0, se calculan los promedios de los máximos (hsum / hn) y de los mínimos (lsum / ln) en ese período. La diferenciarentre estos promedios se utiliza como nivel auxiliar de soporte y resistencia. -

Determinación de la tendencia: Se compara el precio de cierre con la resistencia dinámica

lvalry el soporte dinámicohvalr. Una ruptura se considera válida cuando el precio de cierre supera uno de estos niveles. -

Ejecución de órdenes: Cuando se produce una ruptura válida de la resistencia dinámica, se abre una posición larga; cuando se produce una ruptura válida del soporte dinámico, se abre una posición corta.

Análisis de ventajas

La estrategia presenta las siguientes ventajas:

-

Mayor precisión en la identificación de soportes y resistencias mediante la línea quebrada, lo que evita rupturas falsas.

-

Niveles de soporte y resistencia basados en estadísticas de largo plazo, más relevantes y que reducen el riesgo en las posiciones.

-

Introduce niveles auxiliares de soporte y resistencia que mejoran la efectividad de las rupturas.

-

Lógica simple y clara, fácil de entender e implementar, adecuada para trading cuantitativo.

-

Parámetros personalizables (período de cálculo de soporte y resistencia) para adaptarse a diferentes temporalidades y activos.

Análisis de riesgos

La estrategia también conlleva algunos riesgos:

-

Retardo de 2 velas en la identificación de puntos de soporte y resistencia mediante la línea quebrada, lo que puede hacer que se pierda el mejor punto de entrada.

-

Los niveles de soporte y resistencia previstos son solo de referencia, el precio puede presentar rupturas inexplicables.

-

Una longitud inadecuada del período estadístico puede provocar que los niveles de soporte y resistencia pierdan validez.

-

El precio puede ajustarse tras la ruptura, activando el stop loss.

-

Tras abrir una posición larga o corta, el precio podría experimentar una volatilidad extrema, generando pérdidas mayores.

Las correspondientes medidas de control de riesgo y optimización son:

-

Acortar adecuadamente el período estadístico para reducir el retardo.

-

Combinar más factores para predecir los niveles de soporte y resistencia.

-

Probar la estabilidad de diferentes valores de período.

-

Establecer stops loss razonables.

-

Utilizar métodos de gestión de posición para limitar la pérdida por operación.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Utilizar métodos de aprendizaje automático para predecir soportes y resistencias, lo que puede aumentar la tasa de éxito de las rupturas.

-

Combinar indicadores de volumen (Conf) para evaluar la validez de las rupturas. Las rupturas con alto interés abierto y volumen son más convincentes.

-

Clasificar y calcular soportes y resistencias según diferentes temporalidades (por ejemplo, diaria, semanal) para mejorar su efectividad.

-

Añadir posiciones cuando estén en ganancias y establecer un trailing stop para equilibrar ganancias y pérdidas, maximizando beneficios mientras se protegen las ganancias.

-

Combinar medias móviles para determinar la tendencia, evitando abrir posiciones largas o cortas sin una tendencia clara.

Resumen

En general, esta estrategia es un método de seguimiento de tendencia relativamente robusto y fiable. Tiene una alta probabilidad de identificar correctamente la dirección de la tendencia e incluye ciertas medidas de control de riesgo. Sin embargo, debido a cierto retardo, no puede garantizar al 100% que cada operación larga o corta sea rentable. Por lo tanto, es más adecuada para traders cuantitativos experimentados que la combinen con sus propias estrategias. Mediante la optimización de los parámetros del período estadístico y la combinación con otros indicadores o modelos, esta estrategia puede convertirse en un eficaz sistema de seguimiento de tendencia.

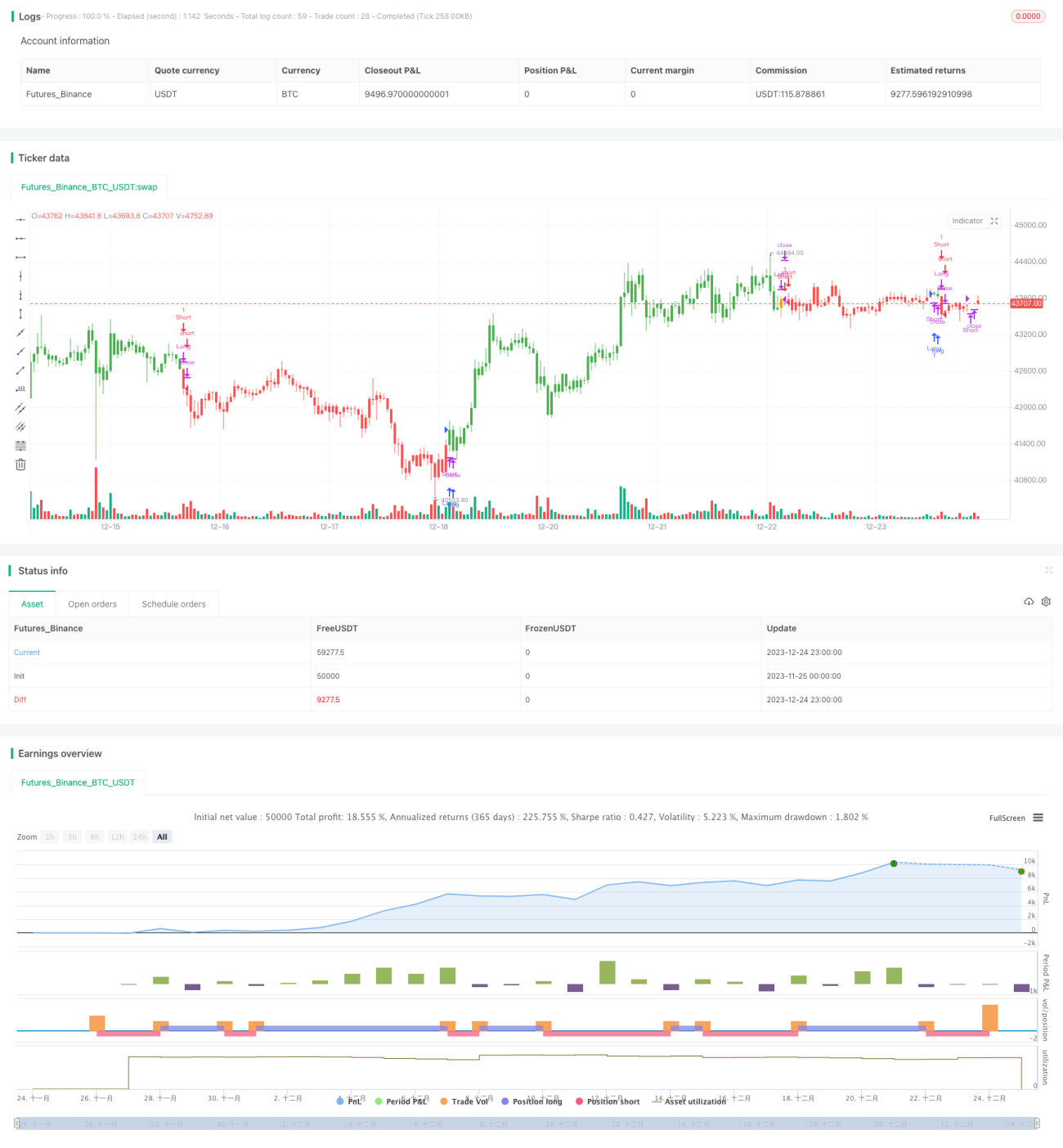

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SR TREND STRATEGY", shorttitle="SR TREND", overlay=true, calc_on_order_fills=true)

//based on by synapticEx SR indicator https://www.tradingview.com/script/O0F675Kv-Nebula-Advanced-Dynamic-Support-Resistance/

length = input(title="SR lookbak length", type=input.integer, defval=21)- 1