Estrategia de Bandas de Bollinger con RSI de doble línea

Resumen

Esta estrategia combina las Bandas de Bollinger con el Índice de Fuerza Relativa (RSI). Cuando el RSI muestra condiciones de sobrecompra o sobreventa, se requiere además que el precio rompa la banda superior o inferior de Bollinger, lo que hace que las señales de trading de esta estrategia sean más estrictas y fiables.

Principio de la Estrategia

- Se utilizan las Bandas de Bollinger, calculando la línea media, la banda superior y la banda inferior en función del precio de cierre de los últimos n días.

- Se calcula el indicador RSI para determinar si el mercado está excesivamente alcista o bajista.

- Solo cuando el RSI muestra sobrecompra (superior al parámetro

rsi_overbought) y el precio rompe la banda superior de Bollinger, se abre una operación corta. - Solo cuando el RSI muestra sobreventa (inferior al parámetro

rsi_oversold) y el precio rompe la banda inferior de Bollinger, se abre una operación larga.

De esta manera, la estrategia aprovecha tanto las características de canal de las Bandas de Bollinger como las señales de sobrecompra/sobreventa del RSI, evitando errores de un solo indicador y resultando más fiable.

Ventajas de la Estrategia

- Combina las ventajas de las Bandas de Bollinger y el RSI, haciendo que las decisiones sean más estrictas y evitando errores.

- Las Bandas de Bollinger establecen un canal dinámico que permite captar la volatilidad del mercado.

- El RSI identifica condiciones de sobrecompra/sobreventa, evitando comprar en máximos o vender en mínimos.

Riesgos de la Estrategia

- Si los parámetros de las Bandas de Bollinger no se configuran adecuadamente, las bandas pueden no envolver eficazmente el precio.

- Si los parámetros del RSI no se ajustan correctamente, no se podrá identificar la verdadera situación de sobrecompra/sobreventa.

- La estrategia por sí sola no puede determinar la dirección de la tendencia; necesita combinarse con otros indicadores.

Para mitigar estos riesgos, se deben optimizar los parámetros, realizar pruebas rigurosas del modelo y complementar con otros indicadores para evaluar la tendencia general.

Direcciones de Optimización de la Estrategia

- Probar diferentes períodos en las Bandas de Bollinger para encontrar los parámetros óptimos.

- Probar diferentes parámetros del RSI para determinar los más adecuados.

- Se pueden añadir otros indicadores, como medias móviles, para evaluar la tendencia general.

Conclusión

Esta estrategia combina con éxito las ventajas de las Bandas de Bollinger y el RSI, emitiendo órdenes de trading solo cuando ambos indicadores generan señales simultáneamente. Esto evita eficazmente los errores de un único indicador, haciendo que las operaciones sean más fiables. Al mismo tiempo, es necesario optimizar los parámetros, realizar pruebas rigurosas y complementar con otros indicadores para evaluar la tendencia general, mejorando así la estabilidad y la rentabilidad de la estrategia.

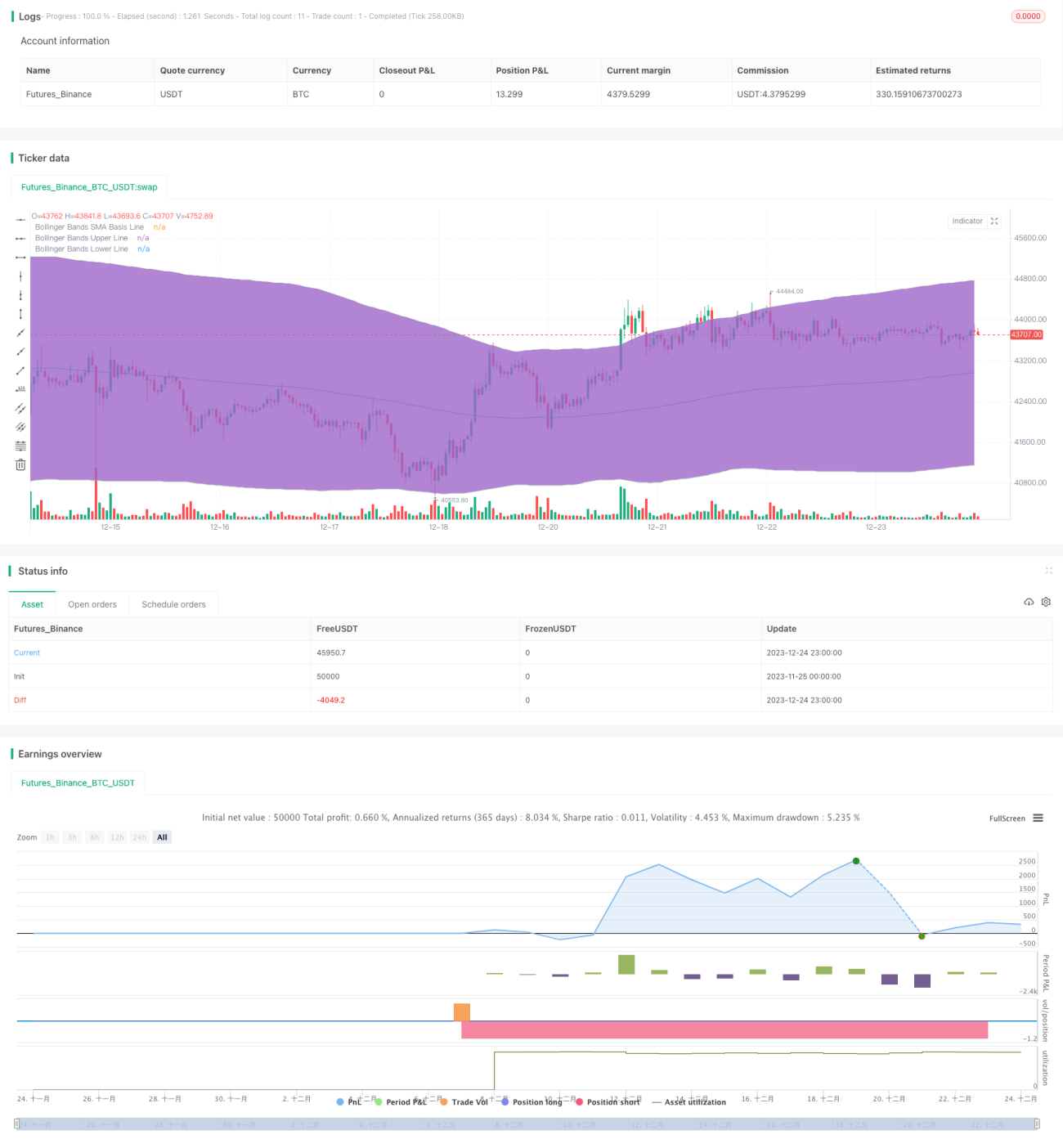

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Bollinger + RSI, Double Strategy (by ChartArt) v1.1", shorttitle="CA_-_RSI_Bol_Strat_1.1", overlay=true)

// ChartArt's RSI + Bollinger Bands, Double Strategy - Update- 1