Estrategia de gestión de posiciones con alto apalancamiento para evitar llamadas de margen

Resumen

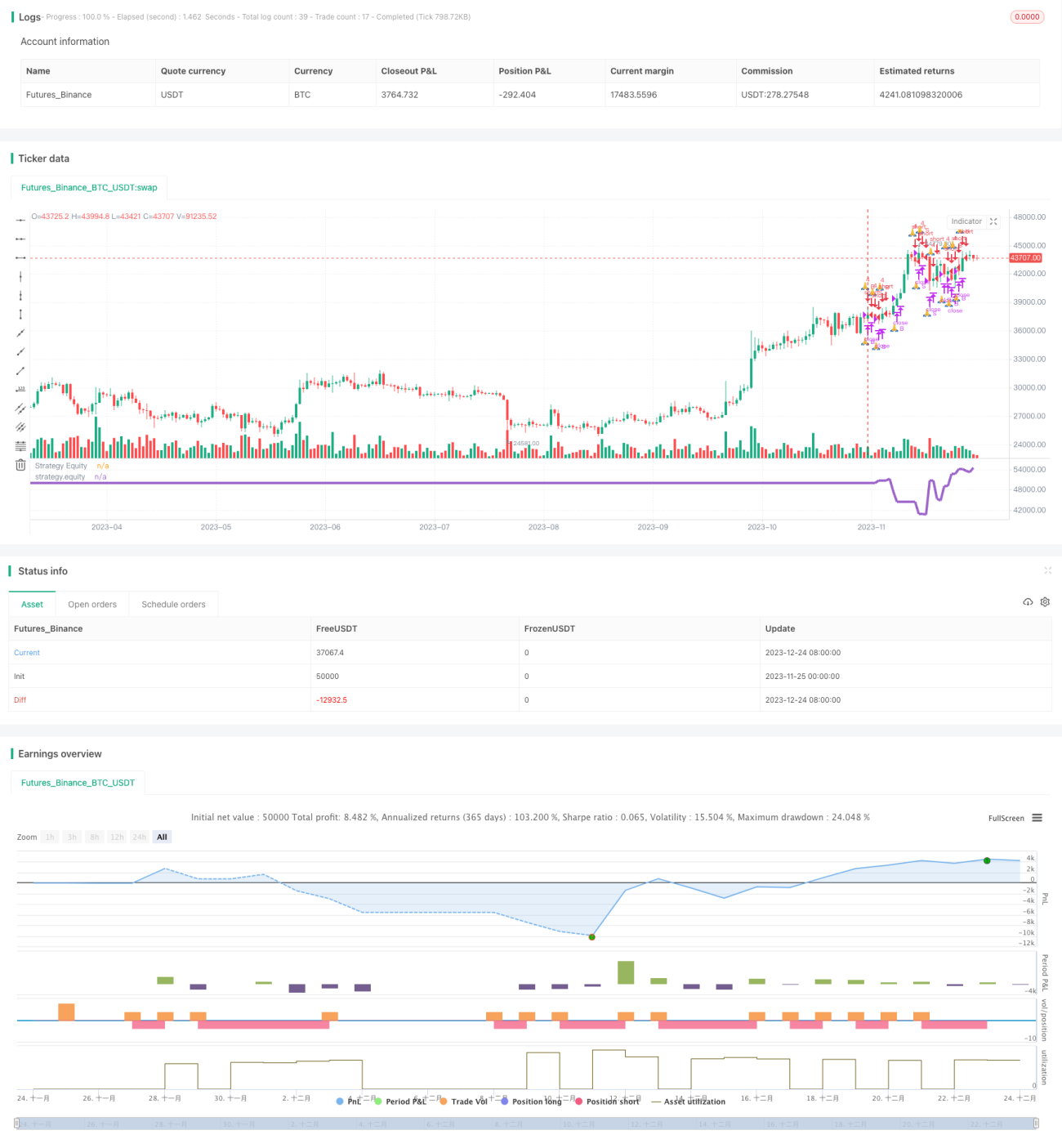

Esta estrategia gestiona el riesgo de margin call mediante el uso de alto apalancamiento y condiciones de margen adicional, cerrando posiciones rápidamente durante movimientos bruscos del mercado.

Principio de la estrategia

- Establecer un alto nivel de apalancamiento, por ejemplo, una relación de apalancamiento de 4 veces.

- Fijar un nivel de margen adicional, como $25,000.

- Cuando el patrimonio neto cae por debajo del nivel de margen adicional, la estrategia deja de abrir posiciones.

- Cuando el patrimonio neto continúa disminuyendo y activa la señal de margen adicional, la estrategia cierra todas las posiciones.

Mediante la configuración anterior, es posible detener las pérdidas a tiempo durante caídas rápidas del patrimonio neto debido a movimientos bruscos del mercado, evitando el riesgo de margin call.

Análisis de ventajas

- Permite ajustar flexiblemente el apalancamiento según la tolerancia personal, controlando el riesgo por operación individual.

- El mecanismo de margen adicional previene la liquidación forzada de la cuenta.

- Con alto apalancamiento, se pueden detener pérdidas a tiempo, minimizando el riesgo en la mayor medida posible.

Análisis de riesgos

- Un alto apalancamiento amplifica tanto las ganancias como los riesgos.

- Es necesario establecer un nivel de margen adicional razonable que coincida con el nivel de stop-loss.

- El stop-loss puede quedar atrapado fácilmente; se debe optimizar la estrategia de stop-loss.

Se puede reducir el riesgo ajustando adecuadamente la relación de apalancamiento, haciendo coincidir el nivel de margen adicional con el stop-loss y optimizando la estrategia de stop-loss.

Direcciones de optimización

- Combinar con indicadores de tendencia para evitar posiciones en contra de la tendencia.

- Optimizar la forma de stop-loss para evitar quedar atrapado.

- Establecer intervalos sin operaciones para evitar abrir posiciones en momentos específicos.

- Combinar algoritmos de aprendizaje automático para ajustar parámetros dinámicamente.

Resumen

Esta estrategia logra la gestión de riesgos mediante un alto apalancamiento y la configuración de margen adicional, lo que puede prevenir la liquidación forzada de la cuenta. Sin embargo, el alto apalancamiento también amplifica los riesgos, por lo que es necesario reducirlos mediante la identificación de tendencias, optimización del stop-loss y control del tiempo de negociación. También se pueden emplear técnicas más complejas como el aprendizaje automático para optimizar dinámicamente los parámetros, buscando el mejor equilibrio entre rentabilidad y riesgo.

- 1