Estrategia cuantitativa de cruce dorado de medias móviles dobles

Resumen

La estrategia cuantitativa de cruce dorado de medias móviles dobles (Dual Moving Average Golden Cross Quantitative Strategy) es una estrategia de trading cuantitativa basada en indicadores técnicos. Calcula dos medias móviles de diferentes períodos para determinar la tendencia del mercado y lograr operaciones de bajo riesgo. Cuando la media móvil de período corto cruza por encima de la media móvil de período largo, se genera una señal de cruce dorado y se toma una posición larga; cuando la media móvil de período corto cruza por debajo de la media móvil de período largo, se genera una señal de cruce mortal y se toma una posición corta. La estrategia también incorpora un indicador de canal de precios para evitar falsas rupturas.

Principio de la estrategia

La estrategia cuantitativa de cruce dorado de medias móviles dobles se basa en la teoría de las medias móviles. Las medias móviles pueden filtrar eficazmente el ruido del mercado e indicar la dirección de la tendencia a largo plazo. Cuando la media móvil de período corto cruza por encima de la media móvil de período largo, indica que el mercado está revirtiendo de abajo hacia arriba, lo que constituye una señal de compra; cuando la media móvil de período corto cruza por debajo de la media móvil de período largo, indica que el mercado está revirtiendo de arriba hacia abajo, lo que constituye una señal de venta. Esta estrategia establece dos conjuntos de medias móviles: el primer conjunto son las medias móviles de 2 días y 3 días; el segundo conjunto es la media móvil de 420 días. Cuando la media móvil de 2 días cruza por encima de la media móvil de 3 días, se genera una señal de compra; cuando cruza por debajo, se genera una señal de venta. La media móvil de 420 días se utiliza para determinar la tendencia a largo plazo y evitar operaciones durante retrocesos a corto plazo.

La lógica central del código de la estrategia es:

- Calcular las medias móviles de 2 días, 3 días y 420 días.

- Determinar las situaciones de cruce dorado y cruce mortal entre las medias móviles de 2 y 3 días.

- Utilizar la media móvil de 420 días para filtrar señales y evitar falsas rupturas.

- Generar señales de compra y venta.

El principio específico es:

- Calcular la media móvil simple de 2 días (n2ma) y la media móvil simple de 3 días (nma) del precio de cierre de los últimos 3 días.

- Calcular la media móvil ponderada (rvwma) del precio de cierre de los últimos 420 días.

- Cuando n2ma cruza por encima de nma, se genera una señal de compra.

- Cuando n2ma cruza por debajo de nma, se genera una señal de venta.

- Utilizar rvwma para filtrar las señales: solo se genera una señal de compra si n2ma está por debajo de rvwma, y solo se genera una señal de venta si n2ma está por encima de rvwma.

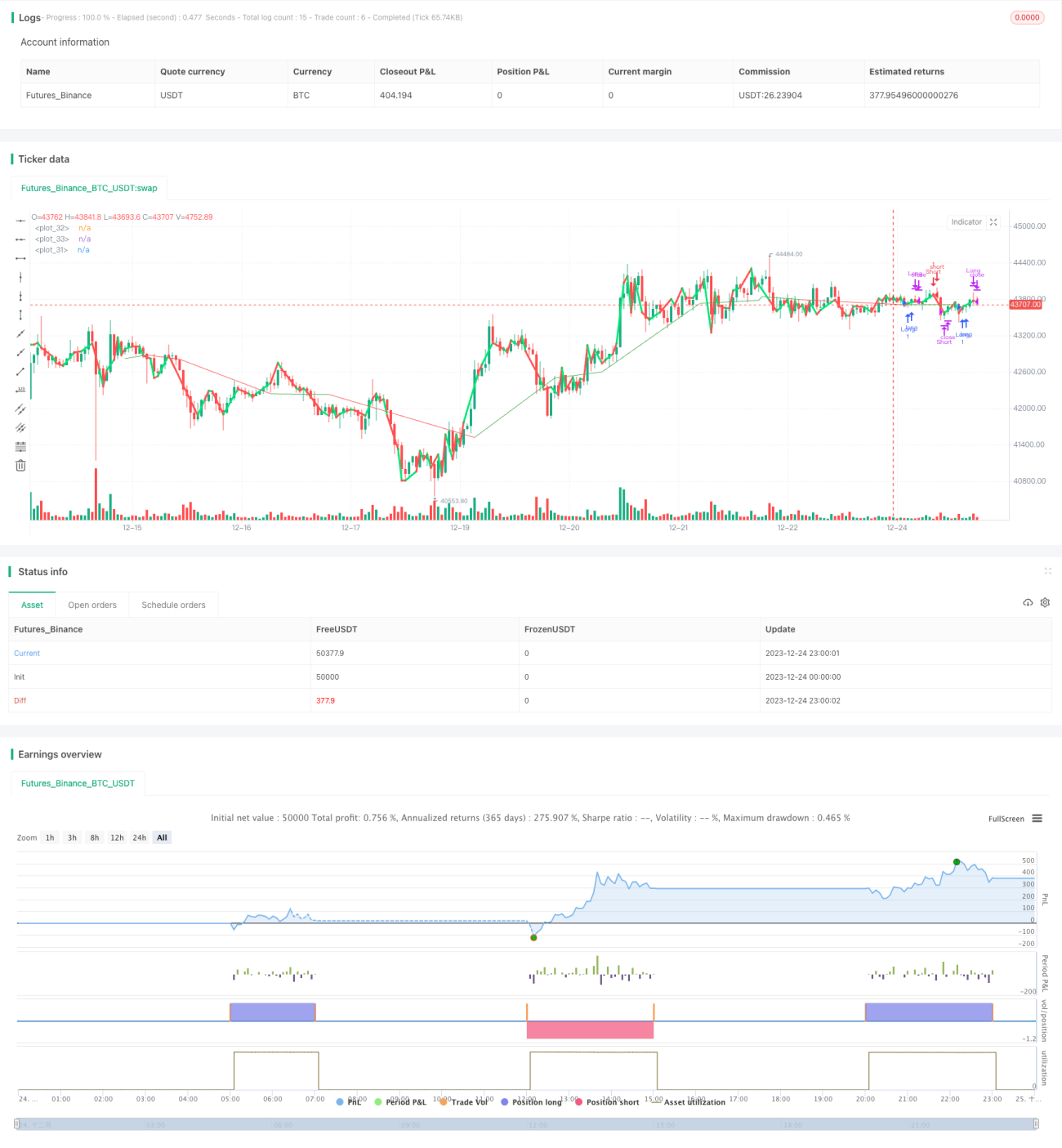

Mediante el cruce de medias móviles dobles se identifican los puntos de reversión de tendencia a corto plazo, y se establece un filtro de parámetros para evitar operaciones erróneas. Esta estrategia puede capturar eficazmente las oportunidades de reversión de tendencia después de ajustes a corto plazo, con un factor de beneficio alto.

Análisis de ventajas

La estrategia cuantitativa de cruce dorado de medias móviles dobles presenta las siguientes ventajas:

- Simple y fiable: utiliza la teoría del cruce de medias móviles dobles para juzgar los cambios de tendencia de precios a corto plazo, generando señales claras y sencillas.

- Alta sensibilidad: los parámetros de las medias móviles de 2 y 3 días son bastante sensibles y pueden capturar rápidamente los cambios de precios a corto plazo.

- Filtro de ruido: incluye un indicador de canal de precios que filtra eficazmente el ruido y evita operaciones erróneas.

- Fuerte adaptabilidad: la teoría del cruce de medias móviles dobles es aplicable a diferentes instrumentos y períodos, y es fácil de implementar.

- Fácil optimización: al cambiar la combinación de parámetros de las medias móviles y ajustar los parámetros del filtro, existe un amplio margen de optimización.

- Validado en mercados reales: este tipo de estrategia de cruce de medias móviles dobles ya ha sido validada en operaciones reales, mostrando resultados estables.

Análisis de riesgos

La estrategia cuantitativa de cruce dorado de medias móviles dobles también conlleva los siguientes riesgos:

- Riesgo de retroceso: los rebotes o retrocesos a corto plazo del precio pueden activar el stop loss.

- Riesgo de cambio de tendencia: eventos imprevistos pueden provocar un cambio de tendencia a largo plazo del mercado, generando pérdidas.

- Riesgo de optimización de parámetros: unos parámetros inadecuados pueden empeorar el rendimiento de la estrategia.

- Riesgo de sobreoptimización: una optimización excesiva de los parámetros puede provocar sobreajuste.

- Riesgo de desviación en mercado real: pueden existir diferencias entre las operaciones reales y las pruebas retrospectivas que afecten al rendimiento.

Estos riesgos pueden reducirse mediante las siguientes medidas:

- Establecer stop loss razonables para controlar las pérdidas por operación.

- Combinar con análisis fundamental para evitar operar en contra de la tendencia.

- Elegir instrumentos y períodos adecuados para la optimización.

- Realizar pruebas de sensibilidad de los parámetros.

- Incorporar una fase de validación en operaciones reales.

Direcciones de optimización

La estrategia cuantitativa de cruce dorado de medias móviles dobles también puede optimizarse en los siguientes aspectos:

-

Optimización de parámetros: ajustar los parámetros de las medias móviles y del canal de precios para seleccionar la combinación óptima. Se pueden utilizar herramientas como algoritmos genéticos para ayudar en la optimización.

-

Selección temporal según el instrumento: según las características de cada instrumento, elegir los parámetros de medias móviles más adecuados. Por ejemplo, para instrumentos de alta volatilidad se pueden usar períodos más cortos.

-

Optimización de la estrategia de stop loss: establecer stop loss dinámicos flotantes, stop loss trailing, etc., para evitar el cierre por retrocesos.

-

Optimización de operaciones en la misma dirección: combinar con indicadores de tendencia para operar en la misma dirección que la tendencia y evitar operaciones contrarias.

-

Combinación con aprendizaje automático: utilizar modelos de aprendizaje profundo como LSTM o RNN para ayudar a evaluar la calidad de las señales y determinar el momento de entrada.

Resumen

La estrategia cuantitativa de cruce dorado de medias móviles dobles utiliza el simple principio del cruce de medias móviles para determinar la tendencia a corto plazo del precio. La inclusión de un indicador de canal filtra eficazmente las señales falsas. La lógica de la estrategia es simple y fácil de implementar, el ajuste de parámetros es flexible, y su validación en operaciones reales muestra buenos resultados, por lo que es una estrategia cuantitativa recomendable. Esta estrategia puede mejorarse mediante la optimización de parámetros, la optimización del stop loss, el aprendizaje automático, etc., obteniendo mejores resultados. Es adecuada para el trading algorítmico de instrumentos como criptomonedas y acciones.

- 1