Estrategia cuantitativa de trading de Bitcoin que combina MACD, RSI y FIB

Resumen

El nombre de esta estrategia es "Estrategia Golden Cross Finch". Combina el indicador técnico MACD (Moving Average Convergence Divergence), el índice de fuerza relativa RSI y la teoría de los niveles de Fibonacci (retrocesos/extensiones) para implementar el trading cuantitativo de criptomonedas como Bitcoin.

Principio de la Estrategia

-

El indicador MACD determina puntos de compra y venta

- Se configuran los períodos EMA de la línea rápida y lenta del MACD en 15 y 30.

- Un cruce de la línea rápida por encima de la línea lenta se considera punto de compra; un cruce por debajo, punto de venta.

-

El indicador RSI filtra señales falsas

- Se establece el parámetro del RSI en 50 períodos.

- El RSI puede ayudar a filtrar algunas señales falsas generadas por el MACD.

-

La teoría de Fibonacci determina soporte/resistencia

- Se combinan el máximo y mínimo recientes (por ejemplo, de las últimas 38 velas).

- Se calculan los niveles de retroceso y extensión de Fibonacci al 0.5.

- Pueden usarse para identificar soportes y resistencias.

-

Medias móviles y RSI para sobrecompra/sobreventa

- La media móvil de 50 períodos puede indicar si el mercado está en sobrecompra o sobreventa.

- El RSI también puede detectar condiciones de sobrecompra/sobreventa.

-

Mecanismo de reversión de posición

- Ofrece al usuario la opción de invertir la operación (reversión).

- Según la elección del usuario, se puede ajustar la lógica de ir largo o corto.

Análisis de Ventajas

La mayor ventaja de esta estrategia es que puede funcionar las 24 horas del día, los 7 días de la semana, reduciendo significativamente los costos de operación manual. Además, la combinación de múltiples indicadores puede aumentar la tasa de aciertos, especialmente en mercados alcistas. Las ventajas específicas son:

- Trading cuantitativo totalmente automático 7×24, sin intervención manual.

- El MACD proporciona puntos de entrada y salida precisos.

- El RSI filtra señales falsas.

- La teoría de Fibonacci añade una base adicional para la toma de decisiones.

- La media móvil de 50 y el RSI detectan condiciones de sobrecompra/sobreventa.

- El mecanismo de reversión permite adaptarse a los cambios del mercado.

Análisis de Riesgos

Esta estrategia también conlleva algunos riesgos, principalmente derivados de reversiones extremas del mercado, donde el stop loss puede no ser efectivo. Además, mantener posiciones durante mucho tiempo también implica riesgos. Los principales puntos de riesgo son:

- Un stop loss demasiado ajustado puede no proteger adecuadamente en movimientos bruscos del mercado.

- Riesgo sistémico por mantener posiciones durante períodos prolongados.

Las soluciones correspondientes son:

- Ajustar adecuadamente la distancia del stop loss para garantizar su efectividad.

- Optimizar el período de tenencia para reducir el riesgo de mantener posiciones demasiado tiempo.

Direcciones de Optimización

La estrategia se puede optimizar principalmente en los siguientes aspectos:

- Optimizar los parámetros del MACD para mejorar la precisión de las señales.

- Optimizar los parámetros del RSI para aumentar su utilidad.

- Probar la teoría de Fibonacci en diferentes períodos.

- Añadir más indicadores de filtrado para reducir aún más las señales falsas.

- Combinar indicadores de marcos temporales mayores para evaluar la tendencia del mercado.

Conclusión

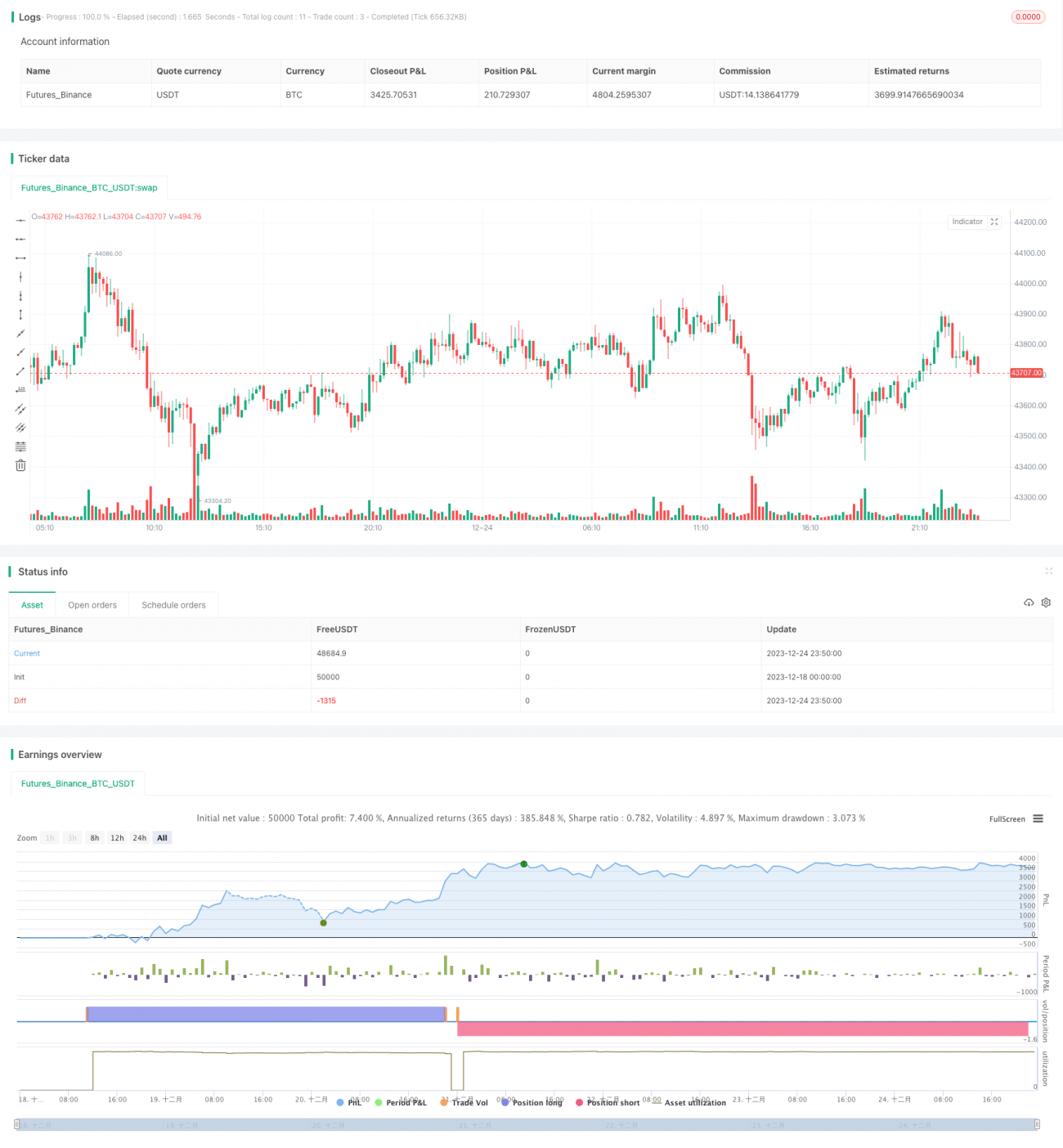

Esta estrategia integra múltiples indicadores cuantitativos para determinar los momentos de compra y venta, permitiendo operar automáticamente en el mercado de criptomonedas las 24 horas. Optimizando los parámetros de los indicadores y añadiendo más indicadores auxiliares, se espera mejorar aún más la rentabilidad de la estrategia. Esta estrategia puede ahorrar a los usuarios una gran cantidad de tiempo y costos de operación manual, por lo que merece ser investigada y aplicada en profundidad por los traders cuantitativos.

- 1