Utilizando la estrategia de ruptura RSI bidireccional

Resumen

La estrategia de ruptura bidireccional del RSI es una estrategia de trading algorítmico que utiliza el indicador RSI para identificar puntos de reversión de precios. Compara el RSI con umbrales superior e inferior establecidos para determinar si el mercado está sobrecomprado o sobrevendido y genera señales de trading.

Principio de la estrategia

Esta estrategia se basa principalmente en el indicador RSI para juzgar las condiciones del mercado. El RSI se calcula en función de los cambios en los precios de cierre durante un período determinado y refleja la fuerza de compra y venta de una acción. Cuando el RSI cruza por encima del umbral superior establecido (por defecto 75), indica que la acción ha entrado en una zona de sobrecompra; cuando el RSI cruza por debajo del umbral inferior establecido (por defecto 25), indica que la acción ha entrado en una zona de sobreventa.

Reglas de juicio de la estrategia:

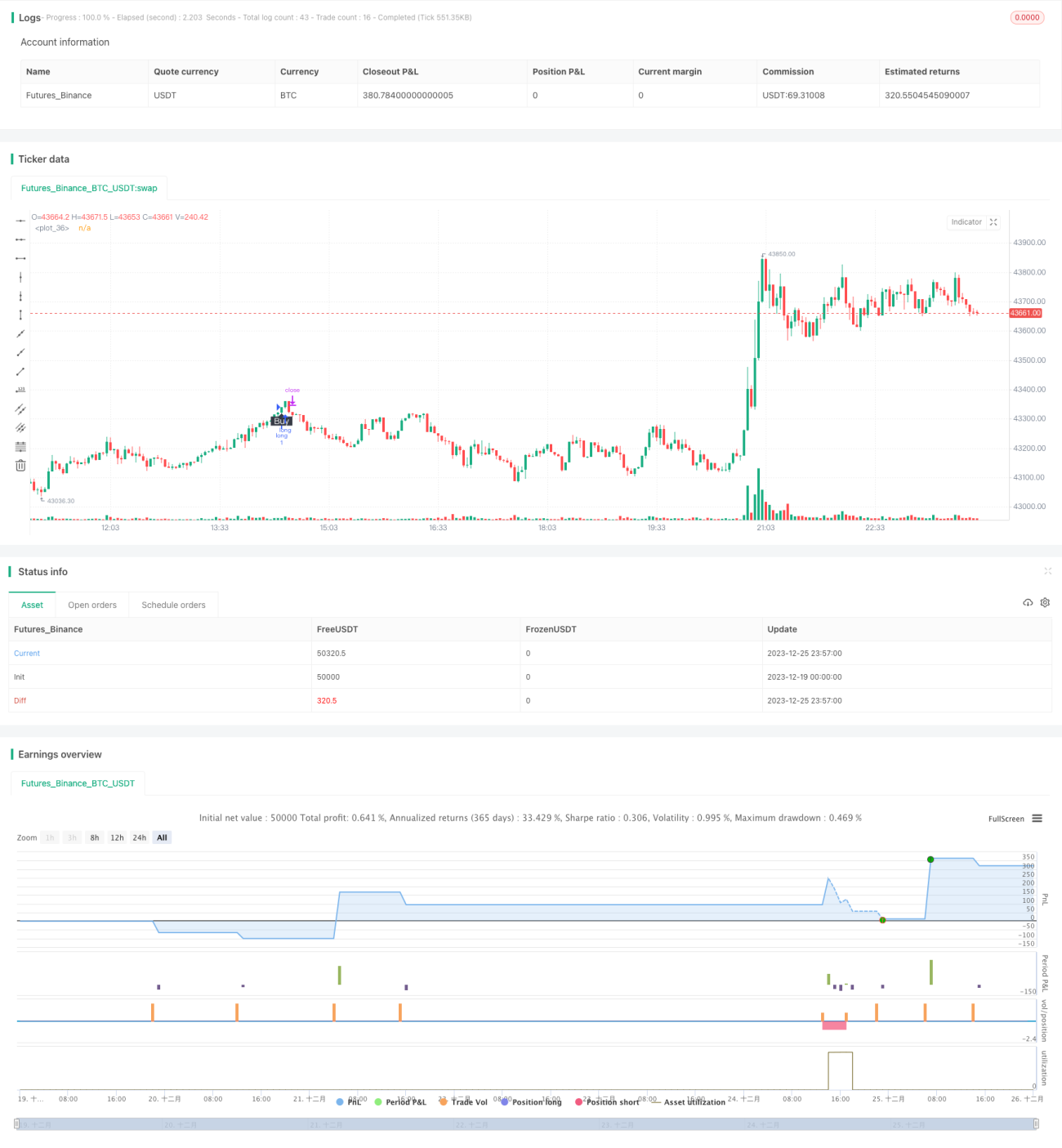

- Cuando el RSI cruza por encima del umbral superior, se abre una posición corta (vender).

- Cuando el RSI cruza por debajo del umbral inferior, se abre una posición larga (comprar).

- Se cierra la posición al alcanzar un stop loss o take profit.

La lógica de trading es simple y clara, los parámetros de referencia están configurados de manera razonable, ofrece un alto grado de personalización y es adecuada para capturar grandes tendencias en el mercado.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

- Lógica simple, fácil de entender e implementar.

- Parámetros de referencia razonables que permiten una configuración personalizada.

- Lógica de trading de reversión configurable para adaptarse a las condiciones del mercado.

- Identifica eficazmente los puntos de reversión de precios y captura grandes tendencias.

En general, esta estrategia tiene parámetros de referencia razonables, una implementación sencilla y, a través del indicador RSI, puede juzgar eficazmente las reversiones de precios. Es adecuada para capturar grandes tendencias a medio y largo plazo, y constituye una estrategia cuantitativa fácil de usar y dominar.

Análisis de riesgos

Aunque la estrategia es relativamente simple y fiable, no podemos ignorar los riesgos potenciales que enfrenta:

- El indicador RSI tiene una probabilidad significativa de emitir señales falsas. El RSI no puede predecir perfectamente las reversiones de precios y puede generar errores de juicio.

- Posibilidad de pérdidas consecutivas por stop loss en mercados con tendencia. El RSI tiene dificultades para distinguir entre ajustes normales del rango y reversiones de tendencia.

- Pérdidas considerables en mercados laterales o en rango. El RSI no puede evaluar eficazmente los movimientos laterales, lo que aumenta las pérdidas de la estrategia en este entorno.

Para controlar el riesgo, debemos prestar atención a los siguientes puntos:

- Ajustar los parámetros adecuadamente para evitar una tasa de error demasiado alta.

- Combinar con otros indicadores para confirmar las señales de trading y mejorar la precisión.

- Aumentar la proporción de take profit y reducir la pérdida por operación individual.

- Evitar operar en mercados laterales o en rango.

Direcciones de optimización

Considerando que la estrategia se enfrenta principalmente al riesgo de falsas reversiones y pérdidas en mercados laterales, podemos optimizarla desde los siguientes aspectos:

- Combinar con otros indicadores para filtrar señales. Por ejemplo, indicadores como KDJ, MACD pueden actuar como filtros para evitar juicios erróneos.

- Aumentar el límite de pérdida por operación. Ampliar adecuadamente el espacio de stop loss por operación ayuda a que la estrategia siga la tendencia principal.

- Establecer un límite en la frecuencia de apertura de posiciones. Agregar una lógica de umbral que permita solo una o N operaciones por período determinado puede controlar la apertura excesivamente frecuente de posiciones.

- Configurar un juicio del estado del mercado. Hacer que la estrategia opere solo en mercados con tendencia y evite los mercados laterales puede mejorar significativamente la relación riesgo-beneficio de la estrategia.

Resumen

En general, la estrategia de ruptura bidireccional del RSI es una estrategia cuantitativa simple y práctica. Utiliza el indicador RSI para juzgar las reversiones de precios, logrando un seguimiento de tendencia simple. Aunque existe cierto riesgo de juicios erróneos, se puede optimizar mediante el ajuste de parámetros y el filtrado de señales, desempeñando un papel importante en la captura de tendencias a medio y largo plazo. Su lógica es concisa y adecuada para que los principiantes en trading cuantitativo la estudien y aprendan. Mediante una optimización adecuada, esta estrategia puede ofrecer rendimientos cuantitativos relativamente estables.

- 1