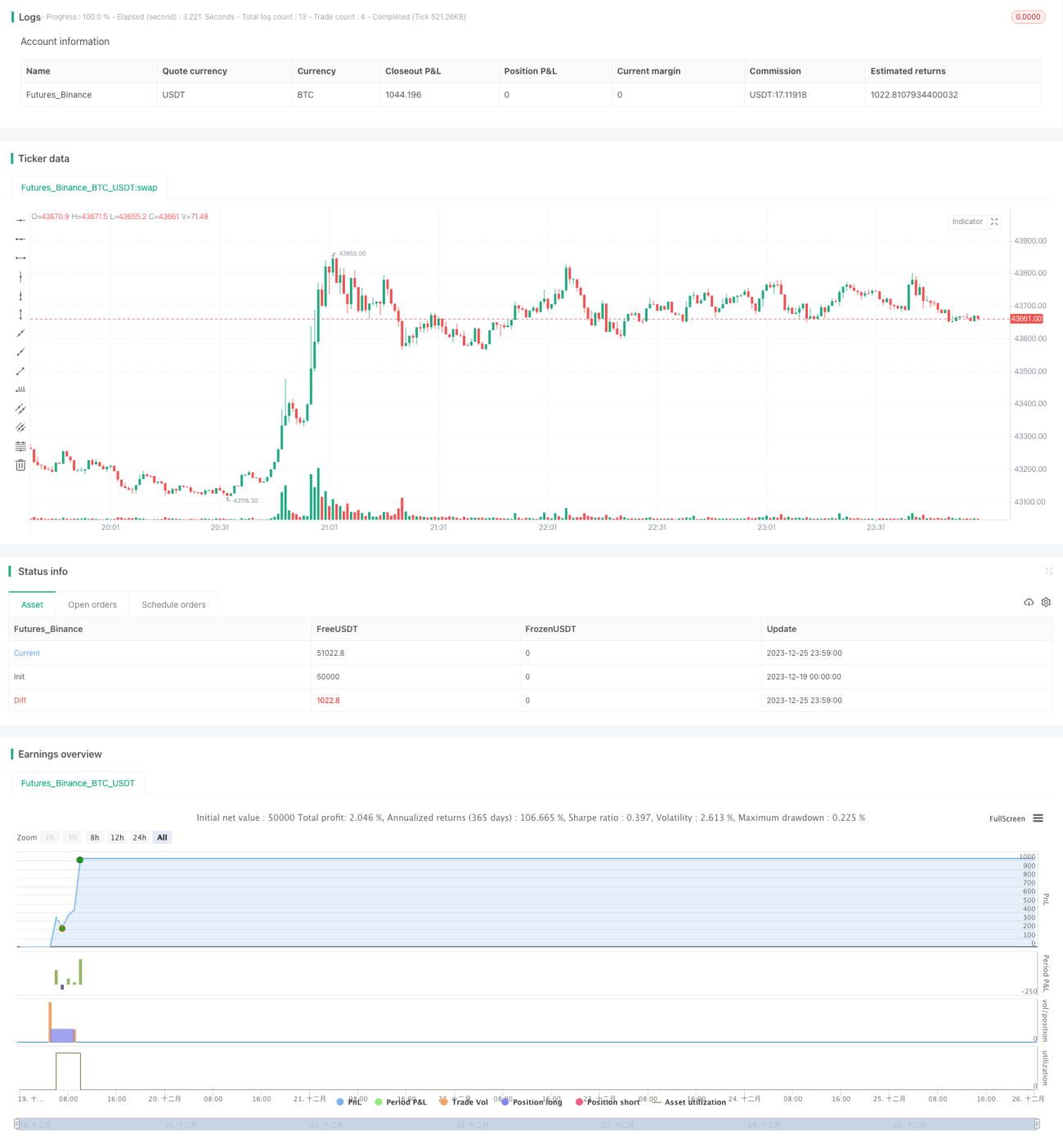

Estrategia cuantitativa de reversión basada en MFI y MA

Resumen

Esta estrategia es una estrategia de trading a corto plazo que utiliza el indicador MFI para identificar zonas de sobrecompra y sobreventa, combinado con un filtro de MA para determinar la dirección de la reversión del precio. Funciona eficazmente en mercados como acciones, divisas, materias primas y criptomonedas.

Principio de la estrategia

La estrategia utiliza el indicador MFI para juzgar la sobrecompra y sobreventa del mercado. Cuando el MFI entra en la zona de sobreventa por debajo de 20, indica una zona de fondo, el valor está infravalorado, en este momento es alcista; cuando el MFI entra en la zona de sobrecompra por encima de 80, indica una zona de techo, el activo está sobrevalorado, en este momento es bajista.

Para filtrar falsas reversiones, la estrategia también introduce el indicador MA para determinar la dirección de la tendencia del precio. Solo cuando el MFI se revierte y el precio supera o rompe la línea de media móvil MA, se genera una señal de trading.

La lógica de trading específica es:

- El MFI cae por debajo de 20 entrando en la zona de sobreventa, y al mismo tiempo el precio de cierre supera la línea MA, generando una señal de compra.

- El MFI sube por encima de 80 entrando en la zona de sobrecompra, y al mismo tiempo el precio de cierre rompe a la baja la línea MA, generando una señal de venta.

De esta manera, mediante el filtro de doble indicador, se pueden identificar efectivamente oportunidades de reversión, y las señales de entrada son más fiables.

Ventajas de la estrategia

- Utiliza doble confirmación de indicadores para evitar falsas rupturas, alta fiabilidad de las señales.

- Aprovechar las reversiones en zonas de sobrecompra y sobreventa es una técnica de trading clásica y probada.

- Combinar con un filtro de tendencia hace que las señales sean más precisas y fiables.

- Aplicable a múltiples mercados, alta flexibilidad.

Riesgos de la estrategia

- El mercado puede continuar subiendo o bajando durante un largo período, lo que provoca stop loss.

- Es necesario prestar atención al riesgo sistémico para evitar perder puntos de reversión debido a condiciones extremas del mercado.

- La frecuencia de trading puede ser alta, se debe controlar el costo de las transacciones.

Métodos de respuesta:

- Ampliar adecuadamente el rango de stop loss para dar más margen a la estrategia.

- Al aumentar el tamaño de la posición, prestar atención a los gráficos de marcos temporales mayores para juzgar el riesgo sistémico.

- Optimizar parámetros para reducir operaciones innecesarias.

Direcciones de optimización de la estrategia

- Optimizar los parámetros de MA para que coincidan con las características del activo negociado.

- Optimizar los parámetros de sobrecompra/sobreventa para adaptarse a diferentes sentimientos del mercado.

- Agregar un mecanismo de gestión de posición para que las ganancias sean más controlables.

Conclusión

Esta estrategia integra métodos de análisis clásicos con técnicas cuantitativas modernas. Mediante un estricto filtro de doble indicador, muestra una fuerte adaptabilidad en varios activos, siendo una estrategia general a corto plazo recomendable.

- 1