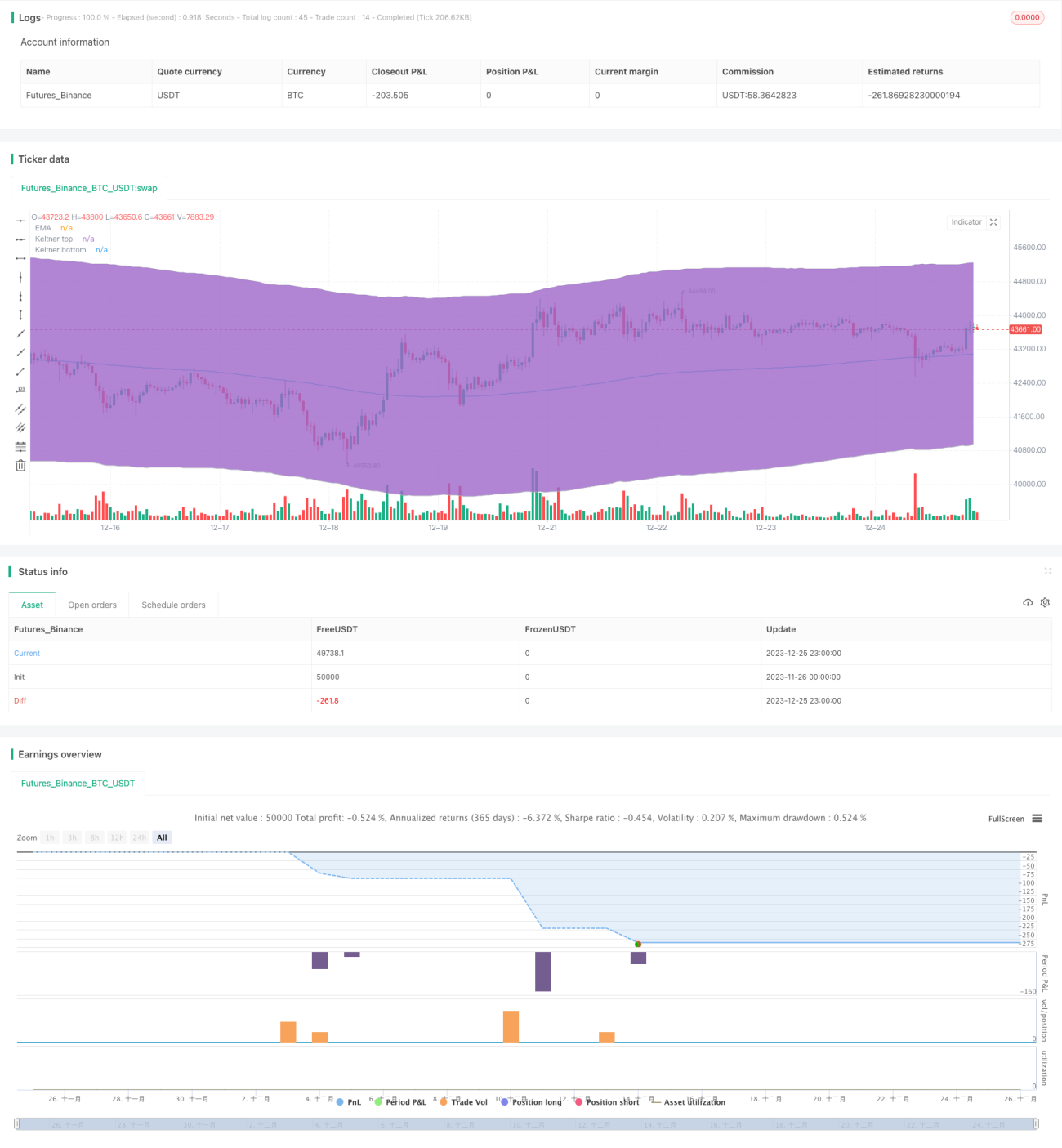

Estrategia de retroceso tras ruptura del Canal de Keltner

Resumen

Esta estrategia ha diseñado una estrategia de trading de retroceso basada en el indicador de canales Keltner. La estrategia determina los posibles momentos de reversión del precio comparando la relación entre el precio y las bandas superior e inferior del canal Keltner, y toma las operaciones largas o cortas correspondientes.

Principios de la estrategia

Esta estrategia utiliza el indicador de canales Keltner para juzgar la tendencia del precio. El canal Keltner está compuesto por una media móvil y el rango verdadero promedio (ATR). La banda superior del canal es igual a la media móvil más N veces el ATR; la banda inferior es igual a la media móvil menos N veces el ATR. Cuando el precio rompe al alza la banda inferior del canal, se considera que la fuerza de los compradores se ha fortalecido, siendo posible tomar una posición larga; cuando el precio rompe a la baja la banda superior del canal, se considera que la fuerza de los vendedores se ha fortalecido, siendo posible tomar una posición corta.

Además, la estrategia determina las oportunidades de retroceso con base en el momento en que el precio vuelve a tocar o rompe los límites del canal. Por ejemplo, después de que el precio suba y rompa la banda inferior, si vuelve a caer y toca la banda inferior sin haber tocado la banda superior, eso constituye una oportunidad de retroceso para tomar una posición larga. En ese momento la estrategia abre una posición larga.

Ventajas

Esta es una estrategia que aprovecha las características de retroceso del precio para operar. Sus ventajas son:

- El uso del canal Keltner para determinar la dirección de la tendencia del precio permite filtrar eficazmente el ruido.

- al adoptar una estrategia de retroceso, se puede entrar en el mercado antes de la reversión, capturando movimientos de mayor amplitud.

Análisis de riesgos

Los principales riesgos de esta estrategia son:

- Cuando el mercado presenta una tendencia unilateral prolongada, puede que las oportunidades de retroceso sean escasas, impidiendo obtener ganancias.

- Si la señal de retroceso no es precisa, podría ocasionar pérdidas.

Medidas de mitigación:

- Optimizar los parámetros, ajustando la anchura del canal para adaptarse al entorno del mercado.

- Reforzar la gestión del tamaño de las posiciones, reduciendo la pérdida por operación.

Direcciones de optimización

Esta estrategia puede optimizarse desde los siguientes aspectos:

- Filtro de rupturas basado en el volumen de negociación, para evitar rupturas falsas.

- Ajustar el tamaño de la posición según la volatilidad.

- Actualizar el método de stop loss, utilizando un stop loss dinámico para asegurar más ganancias.

Resumen

Esta estrategia integra métodos de determinación de tendencia y trading de retroceso, ofreciendo una ventaja única en la captura de movimientos de reversión. Mediante el ajuste de parámetros y la ampliación de funciones, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia.

- 1