Combinación de dos estrategias - Estocástico Lento e Índice de Fuerza Relativa

Resumen

Esta estrategia combina la clásica estrategia del estocástico lento con la del índice de fuerza relativa (RSI), formando una estrategia dual. Cuando el estocástico supera 80 se considera sobrecomprado, y por debajo de 20 sobrevendido; al mismo tiempo, cuando el RSI supera 70 se considera sobrecomprado, y por debajo de 30 sobrevendido. Solo cuando ambos indicadores se activan simultáneamente se abre una posición.

Principio de la estrategia

Esta estrategia se basa principalmente en dos indicadores clásicos: el estocástico lento y el RSI, estableciendo umbrales para determinar condiciones de sobrecompra y sobreventa.

Parte del estocástico lento:

- Se establece Stochlength en 14, como la longitud de retrospectiva para calcular el estocástico.

- Se establecen StochOverBought en 80 y StochOverSold en 20 como umbrales para sobrecompra/sobreventa.

- Se establecen smoothK en 3 y smoothD en 3, como parámetros de suavizado de las líneas %K y %D respectivamente.

Las líneas %K y %D calculadas se nombran en el código como k y d.

Cuando la línea %K cruza por encima de la línea %D de abajo hacia arriba, es una señal alcista. Cuando cruza de arriba hacia abajo, es una señal bajista. Combinado con el juicio de sobrecompra/sobreventa, se puede utilizar para identificar oportunidades.

Parte del RSI:

- Se establece RSIlength en 14, como la longitud de retrospectiva para calcular el RSI.

- Se establecen RSIOverBought en 70 y RSIOverSold en 30 como umbrales para sobrecompra/sobreventa.

El RSI calculado se denomina vrsi.

Cuando el RSI sube por encima de 70 es una señal de sobrecompra, y cuando baja por debajo de 30 es una señal de sobreventa.

Condiciones de activación de la estrategia dual:

Solo cuando tanto el estocástico como el RSI muestran simultáneamente condiciones de sobrecompra o sobreventa, es decir, ambos superan sus respectivos umbrales, esta estrategia abre una posición.

Esta combinación utiliza la complementariedad de dos indicadores, lo que puede reducir señales falsas y aumentar la fiabilidad de las señales.

Análisis de ventajas

Esta combinación de estrategias duales, que fusiona el estocástico lento y el RSI, presenta las siguientes ventajas:

- La combinación de dos indicadores permite una verificación mutua, reduciendo señales falsas y mejorando la calidad y fiabilidad de las señales.

- El estocástico juzga condiciones de sobrecompra/sobreventa, y el RSI también lo hace; la combinación de ambos hace que los resultados sean más fiables y precisos.

- El estocástico utiliza las líneas %K y %D con parámetros de suavizado ajustables, evitando la influencia de valores extremos individuales.

- El RSI reacciona con rapidez, mientras que el estocástico juzga tendencias a medio-largo plazo y puntos de inflexión; la combinación hace que la estrategia sea más completa.

- El estilo de trading es conservador: solo abre posiciones cuando ambos indicadores coinciden, evitando la impulsividad y reduciendo la frecuencia de operaciones.

Riesgos y soluciones

Esta estrategia también presenta algunos riesgos, principalmente:

-

Riesgo de configuración de parámetros

Una configuración inadecuada de los umbrales puede llevar a perder oportunidades o generar señales falsas. Se pueden encontrar los parámetros óptimos mediante optimización y pruebas repetidas.

-

Señales insuficientes de la estrategia dual

Debido a la estrategia dual, la frecuencia de generación de señales será baja y la utilización de las posiciones no será alta. Se pueden ajustar los parámetros para aumentar el número de señales.

-

Problema de rezago de los indicadores

Tanto el estocástico como el RSI tienen cierto rezago, lo que puede hacer que se pierdan oportunidades de cambio rápido. Se pueden incorporar indicadores más sensibles como apoyo.

-

Problema de aplicabilidad a activos específicos

Esta estrategia es más adecuada para activos relativamente estables y con movimientos más bruscos, como índices bursátiles, metales preciosos, etc. Puede no ser muy adecuada para activos con baja volatilidad.

Ideas de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Optimización de parámetros

Se pueden optimizar los parámetros mediante algoritmos automáticos o ajuste manual para encontrar la mejor combinación.

-

Agregar mecanismo de stop-loss

Se puede establecer un stop-loss móvil o un stop-loss porcentual para controlar las pérdidas por operación.

-

Combinar con otros indicadores

Se pueden introducir indicadores de volumen, medias móviles, etc., como indicadores auxiliares para evaluar la calidad de las señales.

-

Flexibilizar las condiciones de la estrategia dual

Se pueden relajar ligeramente los umbrales de activación de la estrategia dual para aumentar el número de señales.

Resumen

Esta estrategia utiliza una combinación dual del estocástico lento y el RSI, activándose cuando ambos muestran simultáneamente señales de sobrecompra/sobreventa. Ofrece ventajas como alta precisión y fiabilidad de las señales y un estilo de trading conservador. También presenta algunos riesgos, como la configuración de parámetros y un número reducido de señales. Se puede mejorar y optimizar mediante ajuste de parámetros, establecimiento de stop-loss e incorporación de otros indicadores, para hacer la estrategia más estable y fiable.

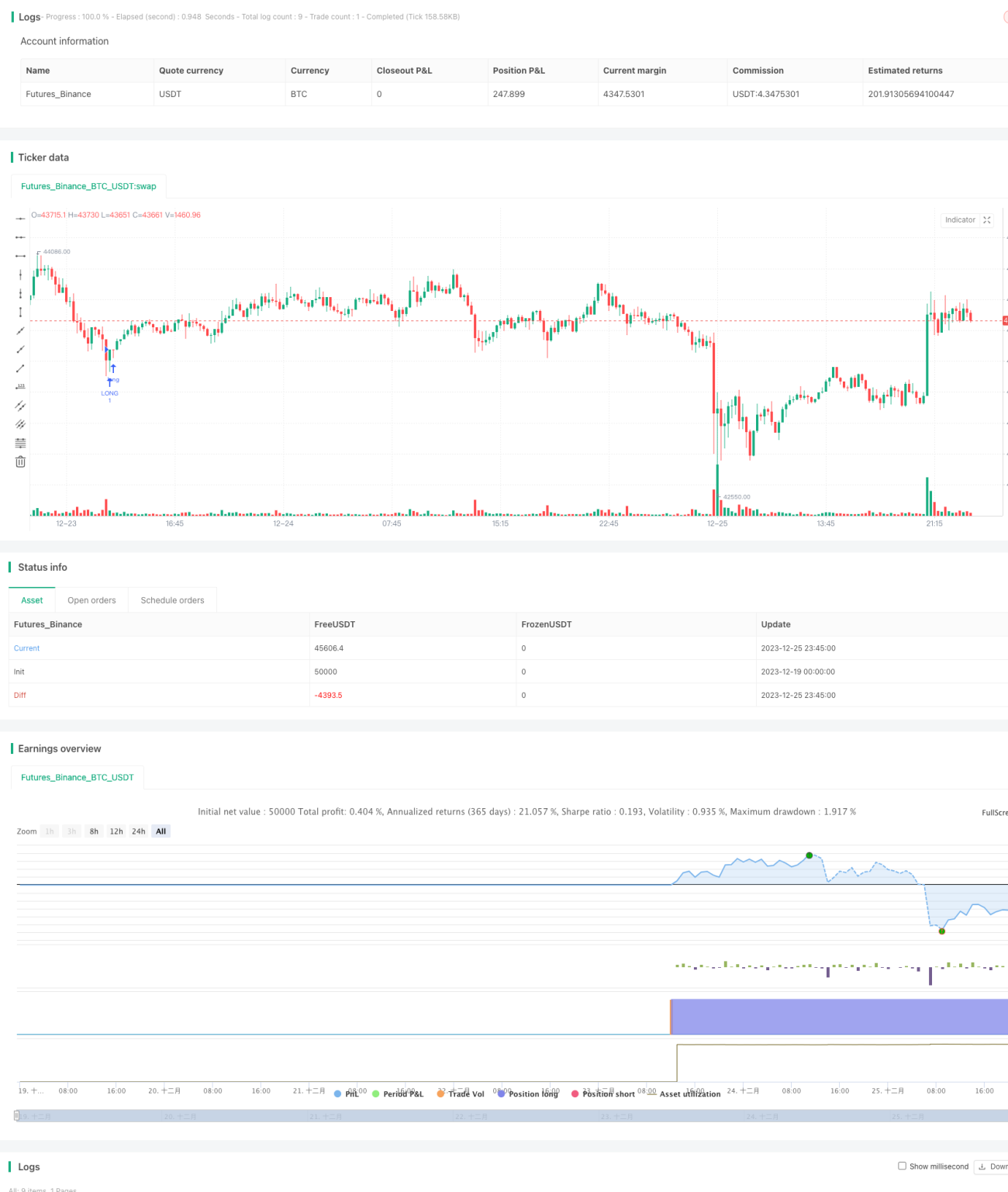

/*backtest

start: 2023-12-19 00:00:00

end: 2023-12-26 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Stochastic + RSI, Double Strategy (by ChartArt)", shorttitle="CA_-_RSI_Stoch_Strat", overlay=true)

// ChartArt's Stochastic Slow + Relative Strength Index, Double Strategy- 1