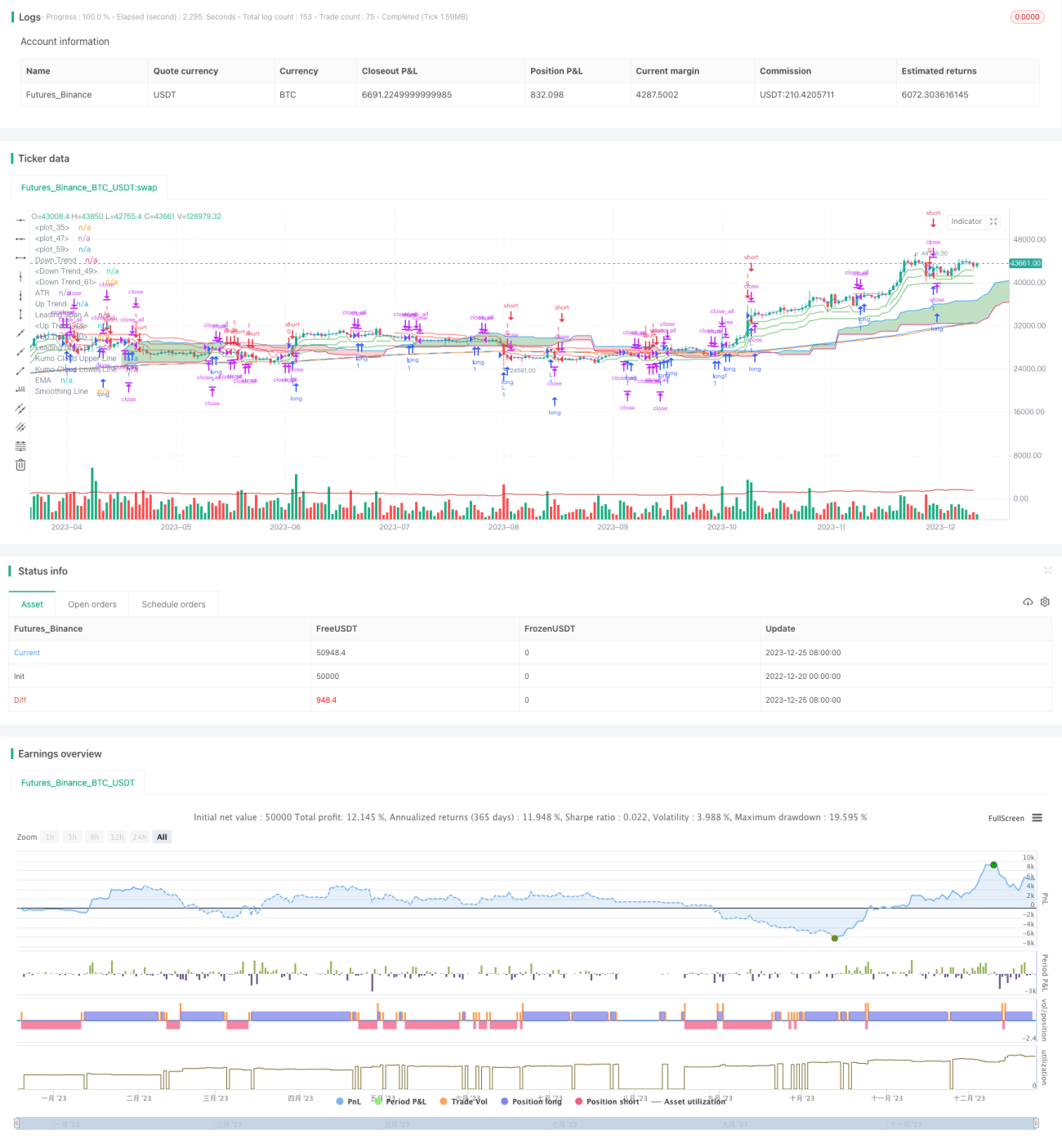

Estrategia de trading cuantitativa de triple supertendencia con nube Ichimoku

Resumen

Esta estrategia es un sistema de trading cuantitativo que combina el indicador Triple SuperTrend, el indicador Ichimoku Cloud, el indicador Average True Range (ATR) y la Media Móvil Exponencial (EMA). La estrategia utiliza el Triple SuperTrend para determinar la dirección de la tendencia del mercado, el Ichimoku Cloud para identificar niveles de soporte y resistencia, el ATR para establecer stops de pérdidas y la EMA para confirmar la tendencia, formando un sistema de trading relativamente completo.

Principio de la Estrategia

La lógica central de esta estrategia se basa en la señal del indicador Triple SuperTrend. El indicador SuperTrend determina la dirección de la tendencia comparando el precio con el Average True Range (ATR) durante un período específico. Cuando el precio está por encima de la banda superior, es una señal alcista; cuando está por debajo de la banda inferior, es una señal bajista. Esta estrategia emplea tres conjuntos de indicadores SuperTrend con diferentes parámetros. Cuando los tres conjuntos dan simultáneamente una señal alcista o bajista, se genera una señal de trading.

Además, el grosor de la nube del indicador Ichimoku Cloud se utiliza para juzgar la fuerza de la tendencia actual, filtrando así algunas señales falsas. El ATR se utiliza para establecer el nivel de stop loss. La EMA se emplea para confirmar la tendencia a medio y largo plazo.

En concreto, cuando el precio está por encima de las bandas superiores de los tres indicadores SuperTrend, se abre una posición larga; cuando el precio está por debajo de las bandas inferiores de los tres indicadores SuperTrend, se abre una posición corta. Al mismo tiempo, se requiere que el precio esté por encima o por debajo de la nube Ichimoku para filtrar señales inciertas. El stop loss se establece como el precio de apertura menos el valor del ATR, logrando un trailing dinámico.

Ventajas de la Estrategia

-

Los tres conjuntos de indicadores SuperTrend tienen diferentes parámetros, lo que filtra eficazmente el ruido del mercado y proporciona una alta precisión en la determinación de la dirección de la tendencia.

-

El indicador Ichimoku Cloud evalúa la fuerza de la tendencia, evitando rupturas falsas. La configuración del stop loss basada en ATR es razonable, minimizando pérdidas significativas.

-

La EMA ayuda a confirmar la tendencia a medio y largo plazo, corroborando la señal del SuperTrend y mejorando aún más la fiabilidad de las señales.

-

Al combinar múltiples indicadores, estos se verifican mutuamente y proporcionan una evaluación integral del mercado, resultando en señales más fiables.

Riesgos de la Estrategia

-

Aunque se incorpora el Ichimoku Cloud para evaluar la tendencia, existe el riesgo de que el precio atraviese el grosor de la nube y entre en una zona no válida. En ese caso, el ATR limitará parte de las pérdidas dentro de un rango determinado.

-

Cuando el mercado experimenta una volatilidad extrema, el nivel de stop loss basado en ATR puede activarse directamente, aumentando la tasa de pérdidas de la estrategia. En tal situación, se pueden ajustar los parámetros del ATR o ampliar el rango del stop loss.

-

Si los parámetros de los tres indicadores SuperTrend no se ajustan adecuadamente, pueden generarse muchas señales no válidas. Esto requiere una extensa optimización mediante backtesting para encontrar la combinación óptima de parámetros.

Direcciones de Optimización de la Estrategia

-

Se pueden incorporar otros indicadores, como el indicador de volatilidad o las Bandas de Bollinger, para filtrar señales auxiliares y mejorar la fiabilidad.

-

Se puede mejorar el cálculo del ATR para ajustar dinámicamente el rango del stop loss durante grandes fluctuaciones, reduciendo la tasa de pérdidas.

-

Se pueden integrar modelos de machine learning entrenados con datos históricos para generar señales de compra/venta, reduciendo la influencia de la configuración manual de parámetros y mejorando la precisión de las señales.

Conclusión

Esta estrategia utiliza de manera integral cuatro componentes: Triple SuperTrend, Ichimoku Cloud, ATR y EMA. A través de la verificación mutua de diferentes indicadores, se determina la dirección de la tendencia del mercado. El Ichimoku Cloud y el stop loss basado en ATR controlan el riesgo, mientras que la EMA confirma la tendencia a medio y largo plazo. Las señales de esta estrategia son relativamente fiables, adecuadas para posiciones a medio y largo plazo. Se puede optimizar aún más el mecanismo de stop loss y agregar indicadores auxiliares adicionales para obtener un mejor rendimiento de la estrategia.

- 1