Estrategia rápida de gaps con velas japonesas basada en medias móviles y soporte/resistencia

Resumen

Esta estrategia es una estrategia de gap rápido basada en el análisis técnico de velas japonesas, combinada con indicadores de medias móviles y niveles de soporte/resistencia para determinar la tendencia y la posición. Su idea principal es, tras la confirmación de la tendencia mediante medias móviles e indicadores de tendencia, esperar a que el precio realice un gap rápido y luego obtener ganancias rápidamente.

Principio de la estrategia

La estrategia utiliza una media móvil simple (SMA) de periodo 20 y una media móvil exponencial (EMA) de periodo 200 para determinar la dirección de la tendencia. Cuando el precio está en una tendencia alcista (SMA por encima de la EMA) y el cuerpo de la vela japonesa actual cierra por encima de su apertura (vela blanca), indica un fortalecimiento de la fuerza alcista. Cuando el precio está en una tendencia bajista (SMA por debajo de la EMA) y el cuerpo de la vela japonesa actual cierra por debajo de su apertura (vela negra), indica un fortalecimiento de la fuerza bajista.

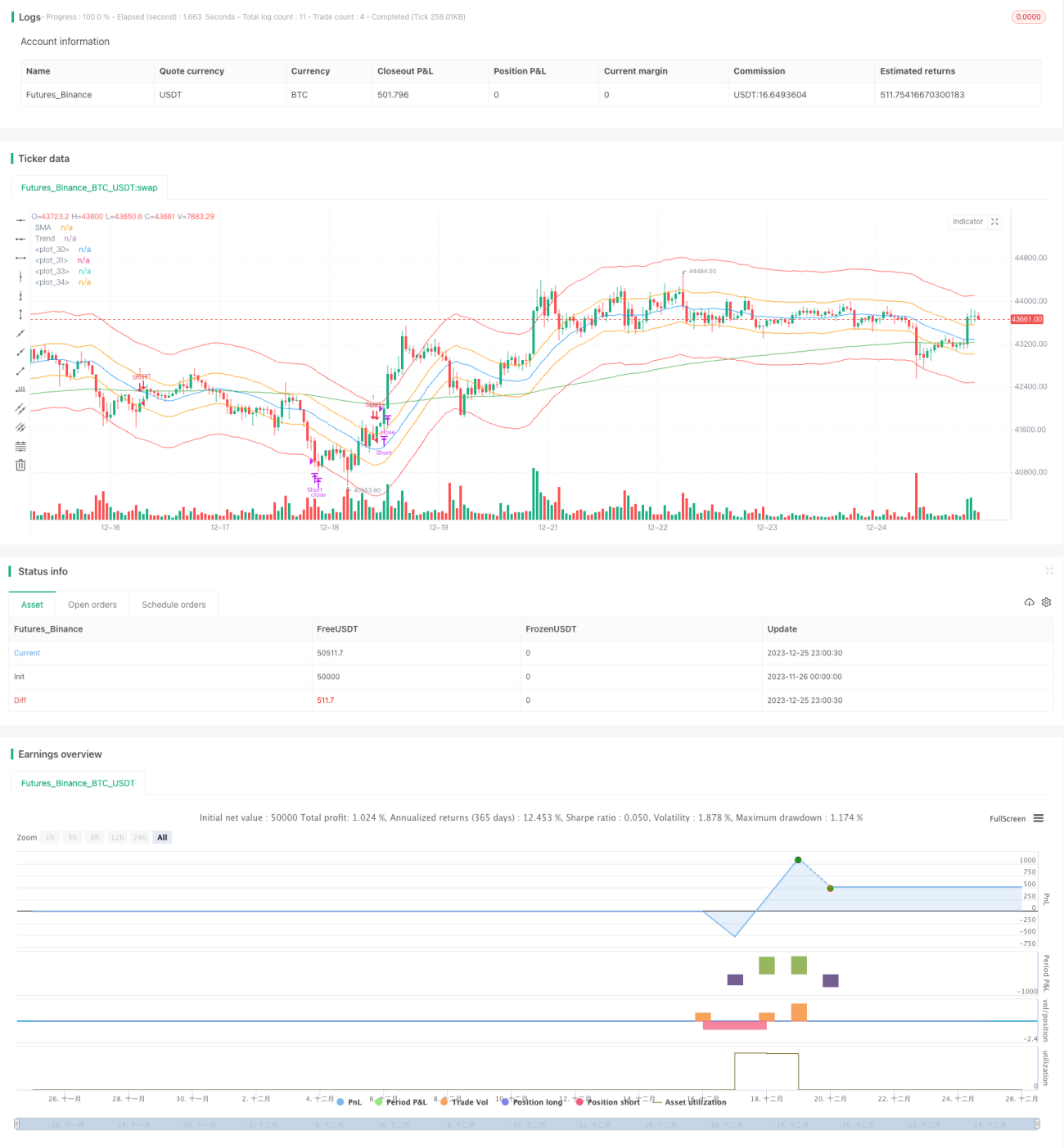

Una vez confirmadas la tendencia y la fuerza, la estrategia espera a que el precio realice un gap rápido para entrar al mercado. El "gap" ocurre cuando el precio "salta" la primera de las tres líneas del canal ATR (calculadas en base al ATR de 200 días y un coeficiente) y se sitúa dentro de la segunda línea del canal. Esta es una señal de ruptura de alta probabilidad.

Tras la entrada, las reglas de take profit y stop loss son muy simples. En cuanto el precio toca el borde exterior del canal (por ejemplo, la línea de take profit en subidas o la línea de stop loss en bajadas), se cierra la operación inmediatamente. Esto asegura una rápida obtención de beneficios o limitación de pérdidas.

Ventajas de la estrategia

La mayor ventaja de esta estrategia es que obtiene ganancias rápidas de forma conservadora. Utiliza un gap rápido para entrar al mercado, evitando múltiples ajustes de posición. El efecto de aceleración de la tendencia provocado por la ruptura del canal permite obtener beneficios considerables en poco tiempo.

En comparación con mantener posiciones a largo plazo, este método de apertura y cierre eficiente reduce significativamente el tiempo de inactividad de la estrategia, mejorando así la eficiencia en el uso del capital. Además, el mecanismo de take profit y stop loss rápido permite controlar eficazmente las pérdidas por operación.

Riesgos de la estrategia

Esta estrategia depende principalmente de los indicadores de medias móviles para determinar la dirección de la tendencia, por lo que conlleva riesgos de correcciones y movimientos laterales. Cuando el precio oscila dentro del canal, podría provocar aperturas de posiciones en sentido contrario a muy corto plazo y generar pérdidas.

Además, la estrategia depende en exceso de indicadores técnicos y no incorpora análisis fundamentales ni de eventos importantes. Si ocurre un evento de cisne negro, los indicadores técnicos pierden efectividad y la estrategia podría sufrir pérdidas significativas.

Para controlar el riesgo, se puede ampliar ligeramente el rango del canal para reducir la frecuencia de apertura de posiciones, o añadir un módulo de gestión de tamaño de posición que ajuste dinámicamente el volumen por operación según el tamaño del capital.

Optimización de la estrategia

La estrategia puede optimizarse en los siguientes aspectos:

-

Añadir un módulo de gestión de tamaño de posición. Ajustar dinámicamente el número de contratos por operación según el capital de la cuenta para controlar el porcentaje de pérdida por operación.

-

Incorporar un filtro fundamental. Cuando los indicadores técnicos activen la condición de entrada, evaluar los fundamentos de la empresa y los eventos importantes para evitar movimientos anómalos.

-

Combinar con una gestión de cartera de acciones. Establecer reglas de filtrado de acciones y ajustar dinámicamente la cartera. Seleccionar la mejor cartera en diferentes fases para mejorar la estabilidad.

-

Integrar modelos de machine learning. Utilizar IA para predecir la tendencia y los puntos de precio clave, ayudando a determinar el rango del canal y el momento de entrada.

Conclusión

Esta estrategia se destaca por su simplicidad y eficiencia. Utiliza medias móviles para determinar la tendencia general, velas japonesas para evaluar la dirección de la fuerza, un gap rápido para entrar al mercado, y un cierre rápido de take profit y stop loss. Puede obtener ganancias en el corto plazo y es adecuada para trading de alta frecuencia. Sin embargo, también conlleva riesgos de retrocesos e incertidumbre. Mediante una optimización continua, la estrategia puede operar de manera estable en diferentes entornos de mercado.

- 1