Estrategia intradía de seguimiento de tendencia con múltiples stop-loss

Resumen

Esta estrategia combina múltiples stops dinámicos basados en ATR y bloques Renko mejorados para capturar movimientos de tendencia intradiarios. Integra indicadores de tendencia con indicadores de bloques, logrando un análisis en múltiples marcos temporales que permite identificar la dirección de la tendencia de manera efectiva y detener pérdidas a tiempo.

Principio de la Estrategia

El núcleo de la estrategia radica en el mecanismo de stop dinámico con múltiples ATR. Se establecen 3 grupos de stops dinámicos ATR, con parámetros de 5 veces el ATR, 10 veces el ATR y 15 veces el ATR. Cuando el precio rompe a la baja estas tres líneas de stop, indica un cambio de tendencia y se cierra la posición. Esta configuración de stops múltiples filtra eficazmente las señales falsas provocadas por fluctuaciones de corto plazo.

La otra parte central es el bloque Renko mejorado. Este bloque divide los incrementos según el valor del ATR y combina el indicador SMA para determinar la dirección de la tendencia. Es más sensible que los bloques Renko normales, permitiendo confirmar cambios de tendencia más temprano. Cuando el color del bloque cambia, indica una reversión de tendencia y puede usarse como señal de stop.

La condición de entrada es: cuando el precio supera al alza los tres stops ATR, se abre una posición larga; cuando el precio rompe a la baja los tres stops ATR, se abre una posición corta. La condición de salida es: cuando el precio activa cualquiera de los stops ATR o cuando cambia el color de los bloques Renko, se cierra la posición.

Ventajas de la Estrategia

- Stops con múltiples ATR, control efectivo del riesgo

- Bloques Renko mejorados, más sensibles, permiten detener pérdidas anticipadamente

- Combinación de indicadores de tendencia y de bloques para asegurar la captura de tendencias

- Análisis en múltiples marcos temporales, juicio más fiable de la dirección de la tendencia

- Parámetros ajustables para adaptarse a diferentes entornos de mercado

Riesgos y Optimización de la Estrategia

El principal riesgo de la estrategia es que la superación del stop pueda ampliar las pérdidas. Se puede optimizar mediante los siguientes métodos:

- Ajustar los múltiplos del stop ATR: en mercados con tendencia fuerte se pueden relajar ligeramente; en mercados con tendencia débil se deben ajustar más estrictamente.

- Ajustar los parámetros del período ATR de los bloques Renko para equilibrar sensibilidad y estabilidad.

- Añadir otros indicadores de stop, como los canales de Donchian, para garantizar stops más fiables.

- Incorporar filtros para evitar operar con frecuencia durante fases de consolidación.

Conclusión

En general, esta estrategia es adecuada para movimientos de tendencia intradiaria fuertes. Su característica principal es una configuración de stops bien fundamentada, y los bloques Renko permiten identificar cambios de tendencia anticipadamente. Mediante el ajuste de parámetros puede adaptarse a distintos entornos de mercado, lo que la convierte en una estrategia de seguimiento de tendencia digna de validación en trading real.

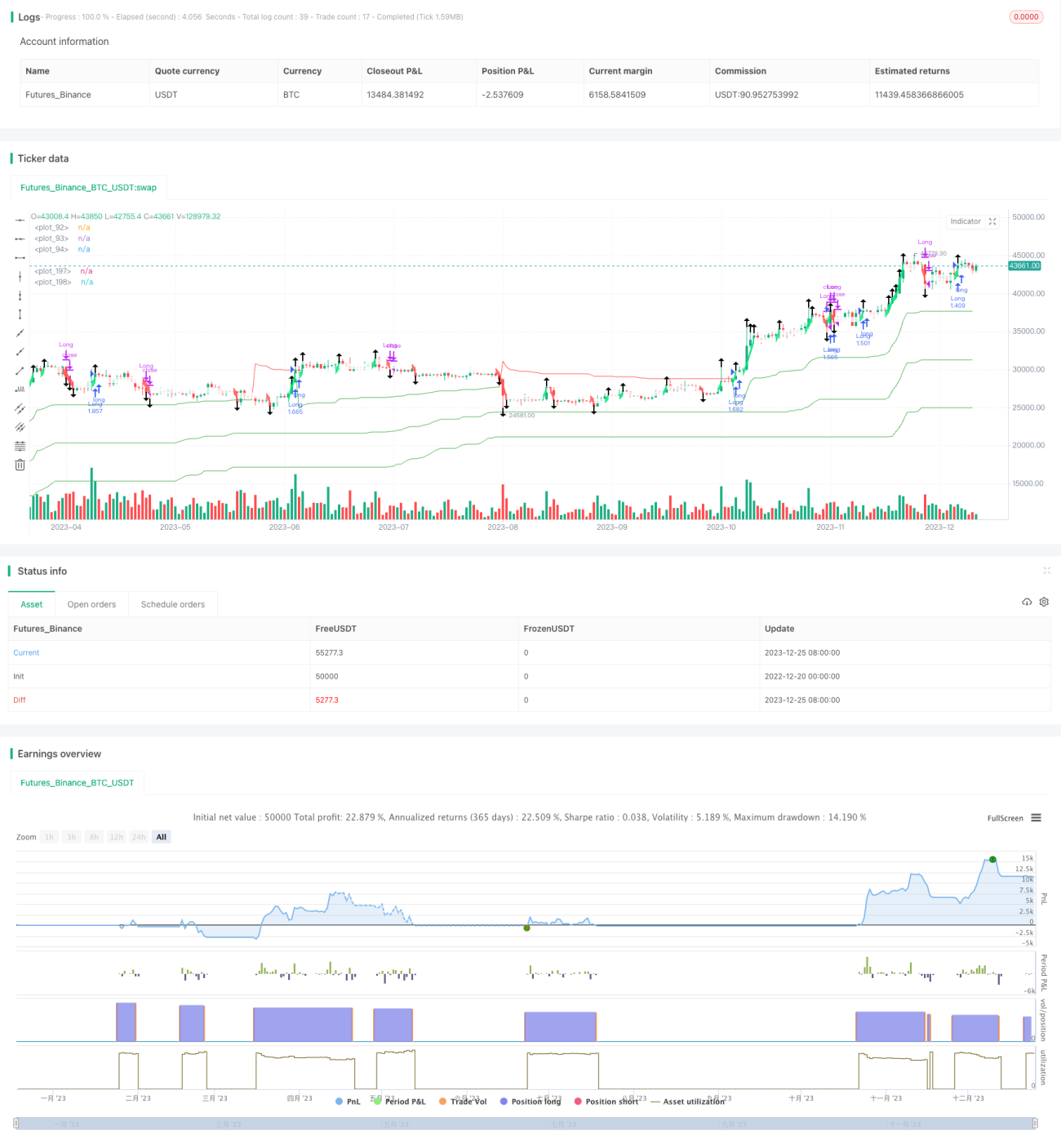

/*backtest

start: 2022-12-20 00:00:00

end: 2023-12-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Lancelot vstop intraday strategy", overlay=true, currency=currency.NONE, initial_capital = 100, commission_type=strategy.commission.percent,

commission_value=0.075, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

- 1