Estrategia de trading combinada de Ichimoku Kumo y Bandas de Bollinger

Resumen

Esta estrategia combina el indicador japonés Ichimoku Cloud con las Bandas de Bollinger para generar señales de trading, tanto para posiciones largas como cortas. La estrategia permite identificar eficazmente la tendencia del mercado y, al recibir señales de las Bandas de Bollinger, evita operaciones erróneas.

Principio de la estrategia

-

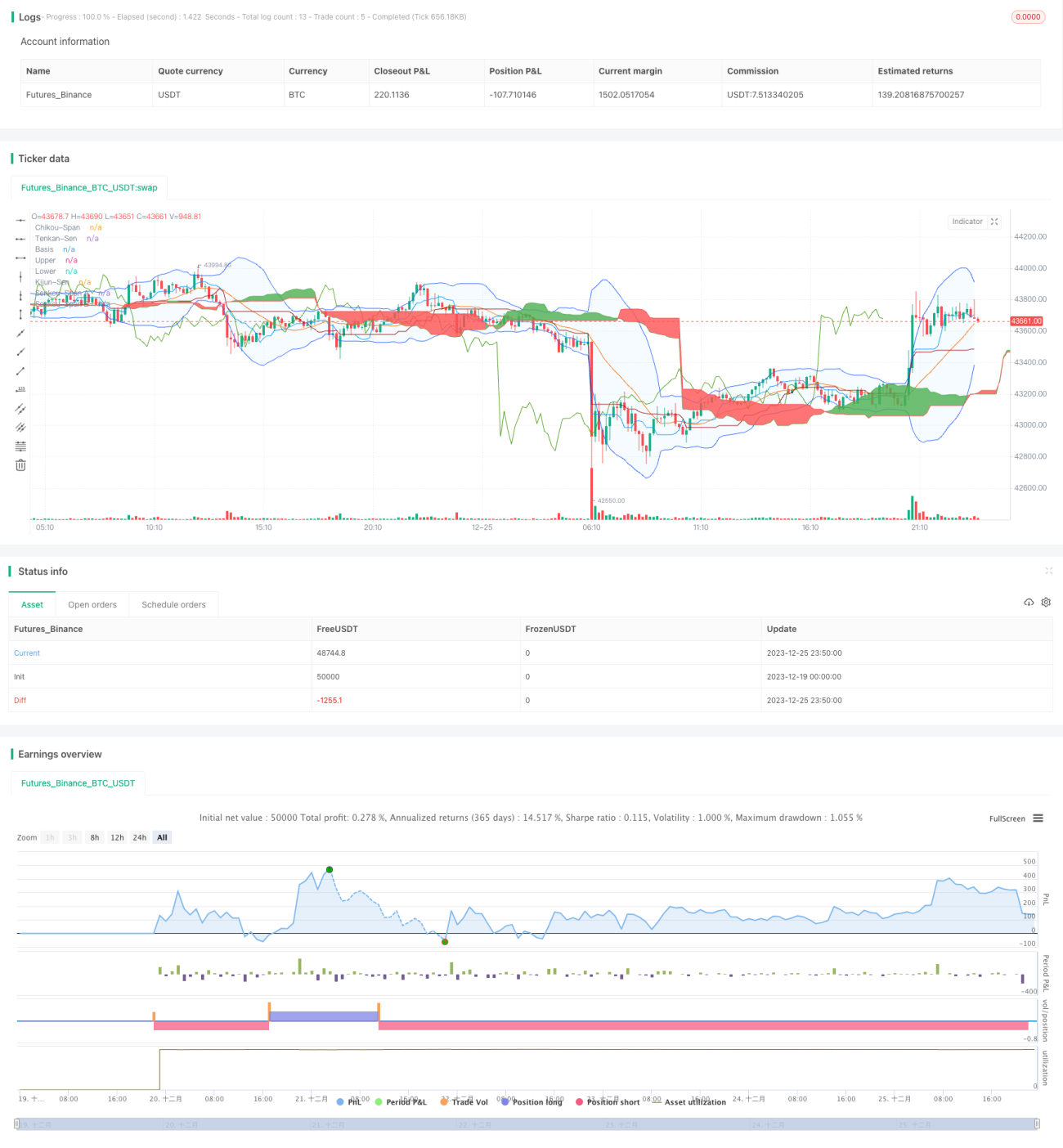

El Ichimoku Cloud está compuesto por la línea de conversión (Tenkan-sen), la línea base (Kijun-sen), la línea de retraso (Chikou Span) y las líneas adelantadas (Senkou Span A/B). La línea de conversión es la media móvil de 9 períodos; la línea base es la media móvil de 26 períodos. Cuando la línea de conversión está por encima de la línea base, es una señal alcista; en caso contrario, es bajista.

-

La línea de retraso es el precio desplazado hacia atrás. Cuando la línea de retraso está por encima, indica una tendencia alcista; por debajo, bajista.

-

La nube está formada por dos líneas adelantadas, que son las medias de las medias móviles de 52 y 26 períodos, respectivamente. Si el precio está por encima de la nube, se considera alcista; por debajo, bajista.

-

Las Bandas de Bollinger están compuestas por una media móvil de n períodos y su desviación estándar, formando una banda de volatilidad del precio. Cuando el precio supera la banda superior, es alcista; cuando rompe la banda inferior, es bajista.

-

Esta estrategia utiliza las señales del Ichimoku Cloud junto con la ruptura de las Bandas de Bollinger para formar reglas de trading. Por ejemplo, cuando la línea de conversión cruza al alza la línea base, la línea de retraso está por encima, el precio supera la nube y también rompe la banda superior de Bollinger, se genera una señal de compra.

Ventajas de la estrategia

-

El Ichimoku Cloud proporciona una identificación clara de la tendencia: las líneas de conversión y retraso pueden determinar la tendencia a corto plazo, mientras que la nube indica la dirección de la tendencia a medio y largo plazo.

-

Las Bandas de Bollinger ayudan a determinar si el precio está sobrepasado, filtrando operaciones innecesarias de manera efectiva.

-

La combinación de indicadores hace que las señales de trading sean más claras y confiables, reduciendo el riesgo de operaciones.

Riesgos y optimización

-

Una configuración inadecuada de los parámetros de las Bandas de Bollinger puede generar señales inexactas. Es necesario ajustar los parámetros con cuidado según el activo.

-

Se debe ajustar adecuadamente el tamaño de la posición para controlar el riesgo. Un tamaño excesivo puede amplificar las pérdidas.

-

Se puede considerar agregar una estrategia de stop-loss para detener la pérdida cuando el precio se mueve en contra más allá de un cierto umbral.

-

Se pueden probar más indicadores combinados con el Ichimoku Cloud para formar estrategias de trading más fiables.

Conclusión

Esta estrategia utiliza eficazmente el Ichimoku Cloud para determinar la dirección de la tendencia y las Bandas de Bollinger para filtrar señales. Las señales son relativamente claras y fiables. Mediante el ajuste de parámetros y la optimización del stop-loss, se puede reducir el riesgo de trading y obtener buenos rendimientos.

- 1