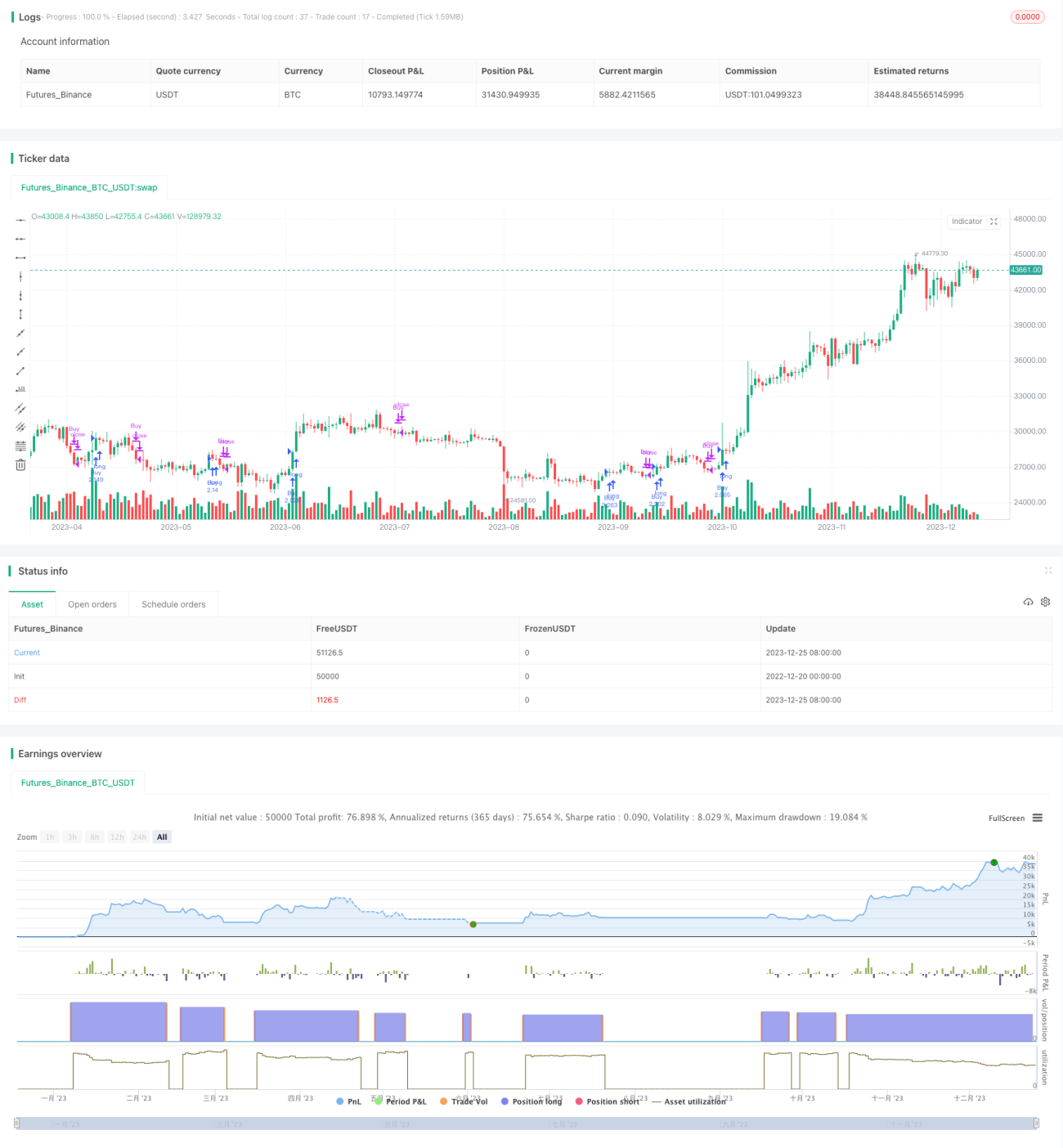

Estrategia de seguimiento de tendencia basada en el indicador EMA

Resumen

Esta estrategia utiliza el cruce de medias móviles exponenciales (EMA) rápidas y lentas para seguir la tendencia de los precios. Cuando la línea rápida cruza por encima de la línea lenta desde abajo, se abre una posición larga; cuando la línea rápida cruza por debajo de la línea lenta desde arriba, se cierra la posición. Esta estrategia es adecuada principalmente para activos con tendencias claras, permitiendo seguir eficazmente la tendencia y obtener rendimientos extraordinarios.

Principio de la estrategia

El indicador central de esta estrategia es la media móvil exponencial (EMA). La fórmula de cálculo de la EMA es:

EMA(t) = C(t) × 2/(n+1) + EMA(t-1) × (n-1)/(n+1)

Donde t es el momento actual, C(t) es el precio de cierre actual, y n es el valor del parámetro N. De esta forma, la EMA es un indicador de media móvil con factor de ponderación que otorga mayor peso a los precios más recientes, lo que permite reaccionar más rápidamente a los cambios de precios.

La estrategia construye una EMA rápida y una EMA lenta. La señal de compra se genera cuando la línea rápida cruza por encima de la línea lenta, y la señal de venta cuando la línea rápida cruza por debajo de la línea lenta. Cuando la línea rápida cruza por encima, indica que el precio inicia una nueva subida; cuando cruza por debajo, indica el fin de la tendencia alcista y el comienzo de una corrección o descenso.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

- El concepto de la estrategia es claro, fácil de entender e implementar.

- Utiliza la EMA, un indicador técnico simple y práctico, para juzgar la tendencia de los precios, evitando perder oportunidades de tendencias principales.

- La estrategia tiene pocos parámetros, dependiendo principalmente de las EMAS rápidas y lentas, lo que facilita el ajuste y la optimización.

- Después de comprar, puede seguir la tendencia alcista y obtener ganancias de manera oportuna.

- Después de vender, evita las correcciones de precios, reduciendo el riesgo.

- Los datos de backtesting son suficientes y tienen alta confiabilidad.

Análisis de riesgos

Los principales riesgos de esta estrategia son:

- La EMA puede generar señales falsas con relativa frecuencia, lo que podría generar pérdidas.

- En mercados laterales o de rango, las EMAS tienden a cruzarse entre sí, generando señales de trading frecuentes.

- Eventos inesperados pueden cambiar abruptamente la dirección de la tendencia, sin posibilidad de detener pérdidas a tiempo.

- El espacio de optimización de parámetros es limitado, y el rendimiento real puede ser inferior a los resultados del backtesting.

Para reducir los riesgos anteriores, se pueden tomar las siguientes medidas de optimización:

- Combinar con otros indicadores para filtrar señales falsas.

- Ajustar parámetros para reducir la frecuencia de señales.

- Agregar una estrategia de stop-loss para controlar las pérdidas por operación.

- Probar parámetros en diferentes marcos temporales para encontrar los óptimos.

Direcciones de optimización

Esta estrategia se puede optimizar desde los siguientes aspectos:

- Indicadores compuestos de múltiples marcos temporales. Por ejemplo, combinar con la tendencia semanal o mensual para determinar la dirección principal.

- Agregar condiciones de filtro para evitar falsos rompimientos, como volumen, Bandas de Bollinger, etc.

- Ajuste dinámico de parámetros, permitiendo que los parámetros cambien en tiempo real según el mercado.

- Combinar con otros indicadores para construir modelos, como modelos algorítmicos de cuadrícula, regresión, etc.

Resumen

En general, esta estrategia es un método de seguimiento de tendencias simple y práctico. Utiliza la EMA para juzgar la tendencia de precios, con una lógica operativa clara y fácil de implementar. Su ventaja es la simplicidad en el ajuste de parámetros y la capacidad de seguir eficazmente la tendencia; su desventaja es la propensión a señales falsas, y el rendimiento real puede ser inferior al del backtesting. En el futuro, se puede optimizar mediante la introducción de condiciones de filtro, ajuste dinámico de parámetros, construcción de modelos, etc., para hacer la estrategia más estable y confiable.

- 1