Estrategia de trading de retroceso de Fibonacci y RSI

Resumen

Este artículo describe principalmente una estrategia de trading que combina el Índice de Fuerza Relativa (RSI) con los niveles de retroceso de Fibonacci. La estrategia primero calcula dinámicamente los niveles clave de retroceso de Fibonacci basados en los precios históricos de un período determinado, luego combina el indicador RSI para determinar si el mercado está sobrecomprado o sobrevendido, y emite señales de trading cerca de los niveles de retroceso.

Principio de la Estrategia

La estrategia se basa principalmente en los siguientes principios:

-

Utilizar datos de precios de un período determinado (por ejemplo, 200 velas) para calcular el precio medio, la desviación estándar y los niveles clave de retroceso de Fibonacci (como 0.764) de ese período.

-

Cuando el precio se acerca al nivel de retroceso superior o inferior, utilizar el indicador RSI para determinar si existe sobrecompra o sobreventa en esa zona de retroceso.

-

Si el indicador RSI muestra señales de sobrecompra o sobreventa, se emite una señal de compra o venta cerca del nivel de retroceso.

-

Establecer niveles de stop loss y take profit, cerrando la posición cuando se supere el precio establecido o se active la condición de stop loss.

Este es el proceso básico de la estrategia para determinar los momentos de trading.

Análisis de las Ventajas de la Estrategia

En comparación con el uso exclusivo del RSI o Fibonacci para operar, esta estrategia combinada ofrece las siguientes ventajas:

-

La doble verificación de indicadores reduce las señales falsas y mejora la calidad de las señales.

-

Realizar operaciones de reversión cerca de los niveles de retroceso es una técnica clásica de análisis técnico.

-

Al establecer stop loss y take profit, se puede controlar eficazmente la pérdida máxima de cada operación.

-

Es posible ajustar los parámetros del indicador y la configuración de retrocesos mediante la optimización de parámetros, adaptándose a diferentes períodos y activos.

Análisis de Riesgos de la Estrategia

También existen ciertos riesgos en esta estrategia que deben tenerse en cuenta:

-

La probabilidad de un rebote después de acercarse a un nivel de retroceso clave no es del 100%; es necesario juzgar en función del cuerpo de la vela de precio.

-

El RSI de un solo período puede generar señales falsas de "rebote de muerto", por lo que se puede considerar la verificación con múltiples períodos.

-

Un stop loss demasiado amplio puede aumentar las pérdidas.

-

Cuando el precio del activo fluctúa violentamente, el stop loss puede ser superado, por lo que es necesario considerar ampliar el punto de stop loss.

Todos estos riesgos pueden controlarse mediante ajustes de parámetros, optimización de indicadores y otros métodos.

Direcciones de Optimización de la Estrategia

La estrategia también se puede mejorar aún más en los siguientes aspectos:

-

Agregar verificación de indicadores de volumen para evitar falsas rupturas con bajo volumen.

-

Considerar el indicador de Bandas de Bollinger para emitir señales cuando se produce una ruptura de la banda.

-

Construir modelos de aprendizaje automático o redes neuronales para identificar automáticamente oportunidades de trading de alta calidad.

-

Utilizar métodos como algoritmos genéticos para optimizar automáticamente los parámetros y ajustar los niveles de stop loss y take profit.

Conclusión

Este artículo detalla una estrategia de trading cuantitativa que combina el RSI y los niveles de retroceso de Fibonacci. La estrategia integra el análisis de indicadores duales con estrategias técnicas clásicas, mejorando la calidad de las señales de trading mientras controla el riesgo. Con el ajuste de parámetros y la optimización del modelo, el rendimiento de la estrategia puede mejorarse aún más.

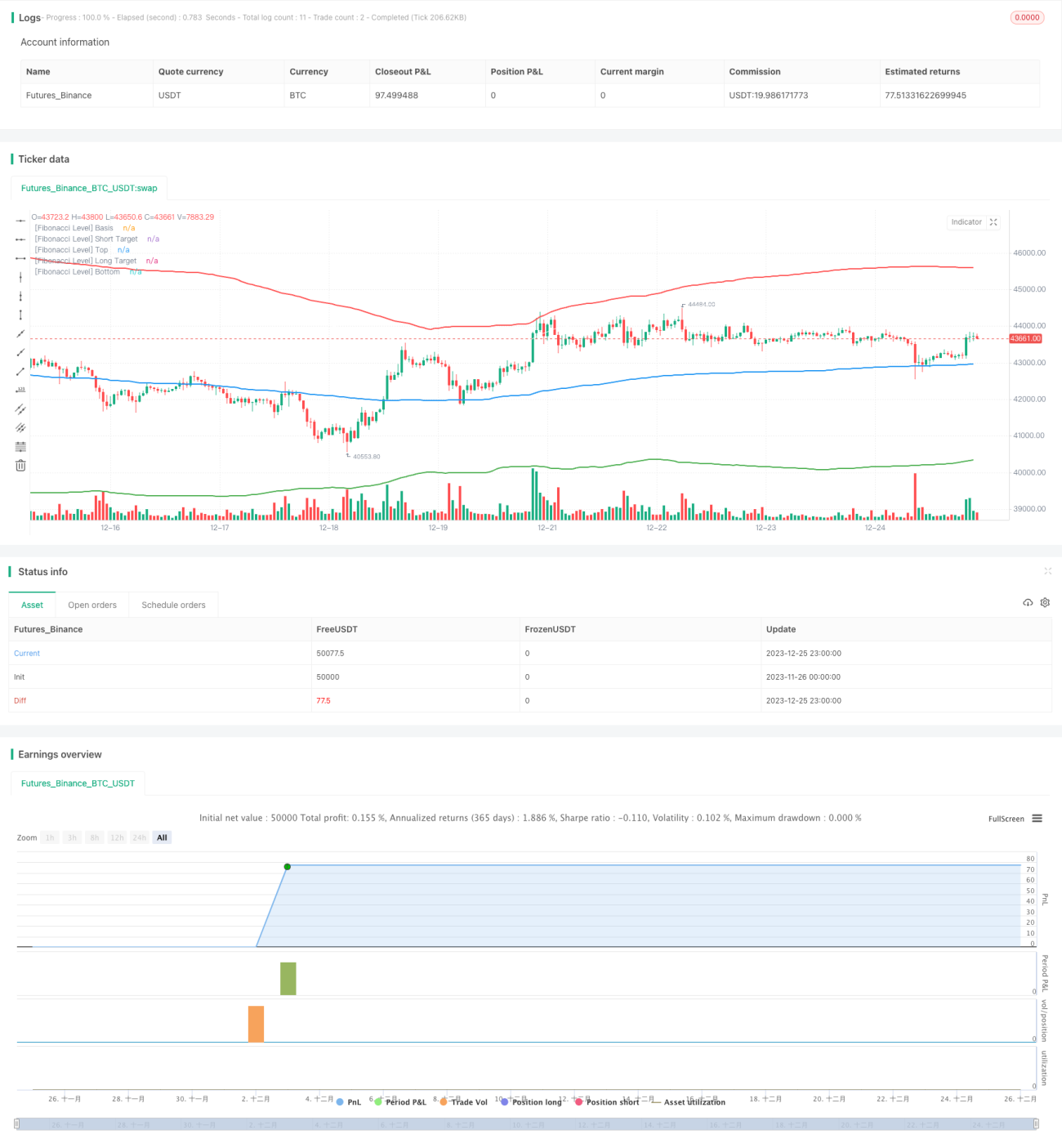

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Gab Fib + RSI", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=1000, currency=currency.USD, commission_type=strategy.commission.cash_per_order, commission_value=4)

// Inputs- 1