Estrategia de negociación intradía con canales RSI y EMA

Descripción general

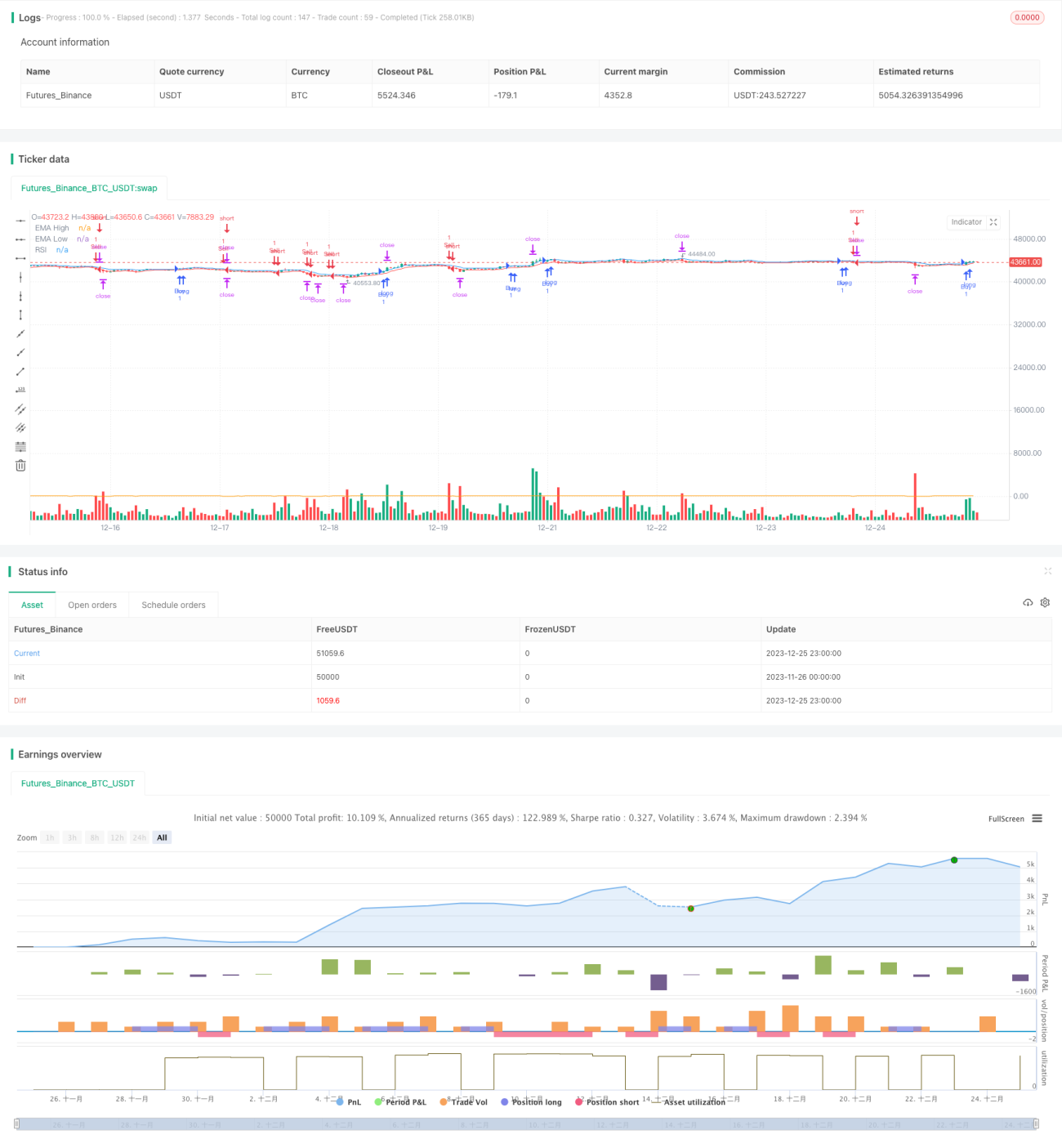

Esta estrategia permite el comercio de corto plazo en el día, combinando el canal de un indicador relativamente débil (el RSI) y el promedio móvil de 5 días (la EMA). Cuando el precio rompa el canal de la EMA y el RSI se eleva desde los bajos, se hace más; cuando el precio cae por debajo del canal de la EMA y el RSI retrocede desde los altos, se hace vacío.

Principio de estrategia

-

El canal de precios se dibuja utilizando los precios máximos y mínimos de la EMA de 5 días. El canal de precios responde más rápidamente a los cambios de precios y el alcance del canal está más en consonancia con la fluctuación actual del mercado.

-

El RSI puede sugerir sobrecompra y sobreventa. El parámetro del indicador RSI es 6. Un período súper corto es más adecuado para operaciones diarias.

-

Condiciones de compra: el precio se desvía y el RSI sube por encima de 70 desde menos de 30, lo que indica que el precio de las acciones se ha apoyado y que el mercado ha vuelto a ser más optimista.

-

Condiciones de venta: El precio se desvió y el RSI retrocedió de más de 70 a menos de 30, lo que indica que el precio de las acciones sufrió un fuerte golpe y el mercado se convirtió en una señal de baja y baja.

-

Estrategia de stop loss: después de comprar, primero se elimina el 50% en el rendimiento de riesgo 1: 1; el resto se elimina en 1: 2; después de hacer un pronóstico, primero se elimina el 50% en el rendimiento de riesgo 1: 1; el resto se elimina en 1: 2.

Análisis de las ventajas

-

Utiliza el canal EMA para trazar soportes y presiones dinámicas. Responde rápidamente a los cambios en los precios y mejora la tasa de éxito de las operaciones.

-

El indicador RSI evita el comercio a ciegas cuando no hay una señal clara, lo que reduce el comercio innecesario y reduce la retractación.

-

La posición de la parada refleja directamente el nivel de ganancias, evitando la avaricia excesiva.

-

Las estrategias son simples, claras, fáciles de entender e implementar, adecuadas para el comercio de líneas cortas durante el día.

Análisis de riesgos

-

Las operaciones diurnas requieren una mayor frecuencia en el manejo de la placa, lo que consume más tiempo y energía.

-

Riesgo de ruptura de los paros. El precio puede saltar o invertirse en forma de V y no se puede detener.

-

Las acciones con un volumen de negociación bajo no pueden ser rentables.

-

El espacio para la optimización de parámetros es limitado. El ciclo RSI y el número de días EMA son relativamente cortos, y la optimización es poco efectiva.

Dirección de optimización

-

Se puede probar la adición de otras señales de filtración de indicadores, como agregar una señal de confirmación de que el MACD está haciendo más vacío.

-

Los parámetros de RSI y EMA se pueden optimizar automáticamente en función de la tecnología de aprendizaje automático.

-

Se puede combinar con un sistema de línea uniforme para determinar la dirección de la tendencia del mercado en períodos de tiempo más largos, evitando el comercio en contra.

-

Se puede ajustar dinámicamente la proporción de paradas, cambiando la posición de las paradas según la volatilidad del mercado.

Resumir

La estrategia integra el canal EMA y el indicador RSI, el sistema de reglas formado puede juzgar con claridad el momento de comprar y vender, para realizar operaciones en línea corta durante el día. El uso de estrategias de paradas dinámicas puede bloquear un beneficio razonable. La estrategia tiene la ventaja de ser simple y fácil de entender, no es difícil de implementar, pero las operaciones diarias son más difíciles y requieren una elección cuidadosa de la variedad de operaciones adecuadas.

- 1