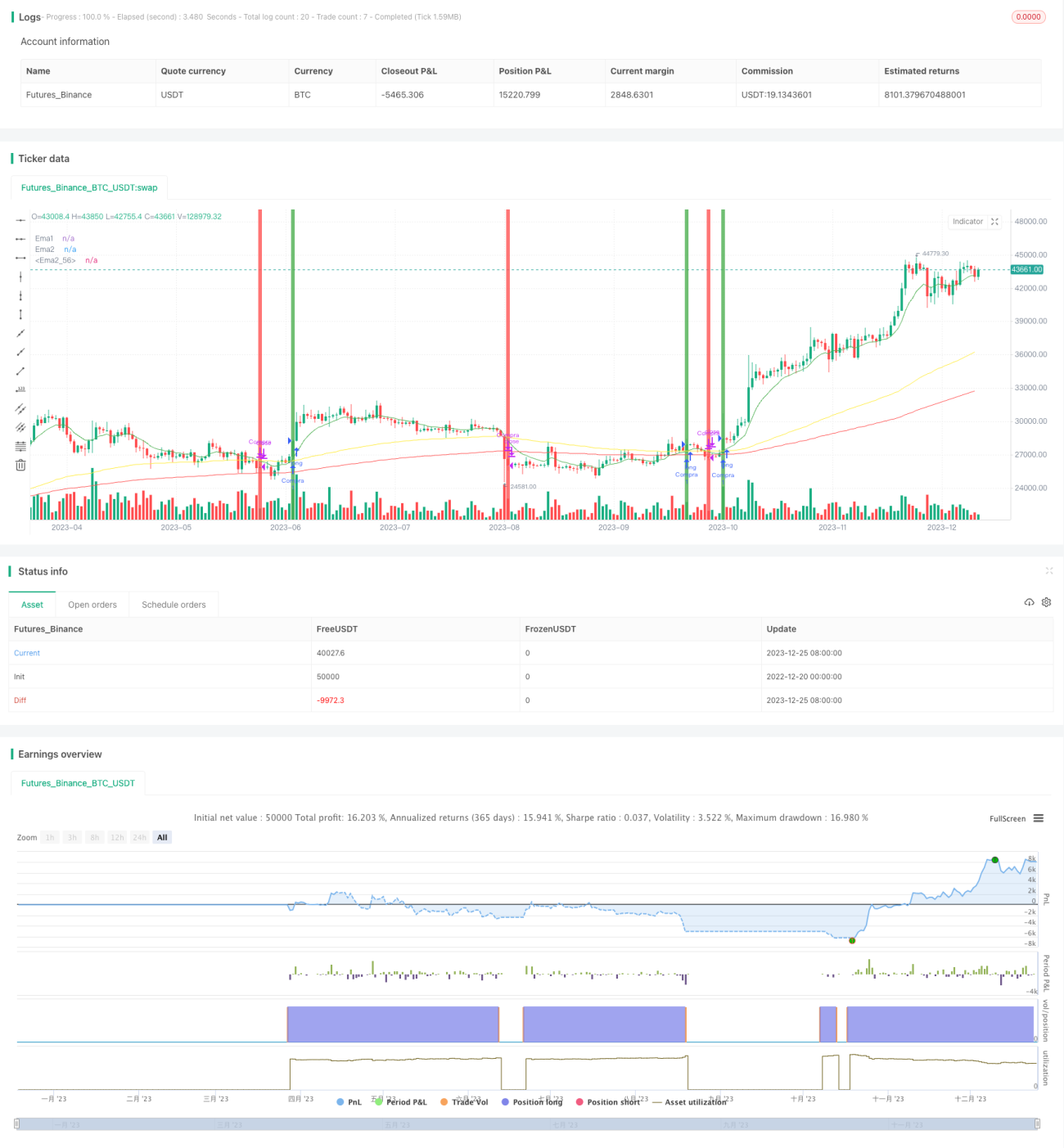

Estrategia de trading cuantitativa de cruce de EMA de múltiples períodos

Resumen

Este artículo describe una estrategia de trading cuantitativa basada en los cruces de tres medias móviles exponenciales (EMA) de diferentes períodos. La estrategia tiene como objetivo utilizar los cruces de EMA para identificar tendencias a largo y corto plazo en el mercado de valores, logrando decisiones de trading efectivas.

Principio de la estrategia

La estrategia utiliza tres EMA de diferentes períodos: 10 días, 100 días y 200 días. Cuando la EMA de período corto (10 días) cruza la EMA de período largo (100 días o 200 días), se genera una señal de compra o venta según la dirección del cruce. La estrategia también incorpora un filtro de tiempo para garantizar que solo se realicen operaciones en períodos específicos. Esta combinación aumenta la flexibilidad y adaptabilidad de la estrategia.

Análisis de ventajas

La ventaja de esta estrategia radica en su simplicidad y alta adaptabilidad. Las EMA de múltiples períodos proporcionan una perspectiva multifacética de las tendencias del mercado, lo que aumenta la precisión de las decisiones de trading. Al mismo tiempo, el filtro de tiempo evita la inestabilidad en períodos específicos del mercado, reduciendo los riesgos potenciales.

Análisis de riesgos

Aunque esta estrategia es efectiva, conlleva ciertos riesgos. El riesgo principal es que eventos imprevistos del mercado puedan provocar el fracaso de la estrategia. Además, los indicadores EMA pueden tener un retraso, reflejando los cambios del mercado con demora. Las soluciones para estos riesgos incluyen el monitoreo del mercado en tiempo real y la combinación con otros indicadores técnicos para mejorar la precisión de las decisiones.

Direcciones de optimización

Las direcciones de optimización de la estrategia incluyen el uso integral de múltiples indicadores técnicos, como el Índice de Fuerza Relativa (RSI) y las Bandas de Bollinger, para mejorar la profundidad y amplitud del análisis del mercado. Además, se pueden ajustar los períodos de las EMA para adaptarse mejor a diferentes condiciones del mercado.

Conclusión

En general, esta estrategia de trading cuantitativa de cruce de múltiples EMA es una herramienta eficiente que puede ayudar a los traders a tomar mejores decisiones en un mercado cambiante. Mediante la optimización continua y la adaptación a los cambios del mercado, esta estrategia tiene el potencial de lograr mayores rendimientos en futuras operaciones.

- 1