Estrategia de trading de reversión de cartera de dos factores

Resumen

Esta estrategia primero utiliza señales de reversión de precios para operar y luego las filtra con un indicador de tendencia, logrando un enfoque impulsado por dos factores. La parte de reversión de precios emplea el sistema de reversión 123, mientras que la parte de filtrado de tendencia utiliza el sistema de extracción de tendencia (ETT), combinándose para formar una estrategia de reversión impulsada por dos factores.

Principio de la estrategia

La parte de reversión de precios utiliza el sistema de reversión 123. Este sistema proviene del libro de Ulf Jensen "How I Tripled My Money in the Futures Market" en la página 183. Las condiciones para generar señales de compra son:

- El precio de cierre del día anterior es inferior al precio de cierre de dos días atrás.

- El precio de cierre actual es superior al precio de cierre del día anterior.

- La línea lenta de 9 periodos está por debajo de 50.

Cuando se cumplen estas condiciones, se genera una señal de compra. Por el contrario, las condiciones para una señal de venta son:

- El precio de cierre del día anterior es superior al precio de cierre de dos días atrás.

- El precio de cierre actual es inferior al precio de cierre del día anterior.

- La línea rápida de 9 periodos está por encima de 50.

Cuando se cumplen estas condiciones, se genera una señal de venta.

El objetivo de esta parte del sistema de reversión es capturar los movimientos cuando se forma una reversión a corto plazo en los precios.

La parte de filtrado de tendencia utiliza el sistema de extracción de tendencia (ETT). El sistema ETT determina la dirección de la tendencia mediante un filtro de rendimiento y una combinación de medias móviles. En esta estrategia, su función principal es validar las señales de reversión de precios, evitando operar en reversiones cuando no hay una tendencia clara.

La estrategia combina las señales de los dos subsistemas para lograr una operativa de reversión impulsada por dos factores.

Análisis de ventajas

La estrategia de reversión combinada de dos factores integra las ventajas de ambos subsistemas, principalmente en:

- El sistema de reversión 123 puede capturar oportunidades de reversión de precios a corto plazo.

- El sistema ETT filtra eficazmente los escenarios sin una tendencia clara, evitando el riesgo de operar en reversiones.

- El enfoque de dos factores mejora la calidad de las señales.

Por lo tanto, esta estrategia puede filtrar eficazmente las señales de reversión no válidas y, bajo la premisa de un juicio correcto de la tendencia, realizar operaciones de reversión, mejorando así el rendimiento general del sistema de trading.

Análisis de riesgos

La estrategia de reversión combinada de dos factores presenta principalmente los siguientes riesgos:

- Riesgo de que el precio continúe su tendencia original después de la reversión. Si los parámetros del compilador no se configuran adecuadamente, las señales de reversión pueden generarse con demasiada frecuencia, perdiendo oportunidades de tendencia.

- Riesgo derivado de errores en el juicio del sistema ETT. El propio sistema ETT puede cometer errores de juicio, lo que lleva a pérdidas en las operaciones de reversión.

- Riesgo inherente al mecanismo de dos factores. La probabilidad de que ambas señales fallen simultáneamente es menor que la de una sola señal, pero aún existe una probabilidad de que ambas fallen, lo que puede ampliar las pérdidas.

Para mitigar estos riesgos, se pueden ajustar los parámetros del compilador, optimizar la estrategia de reversión y el sistema ETT para que los juicios sean más precisos, y al mismo tiempo ampliar adecuadamente el rango de stop-loss para las operaciones de reversión. En la práctica, también es necesario considerar plenamente el riesgo propio del enfoque de dos factores y controlar el tamaño de las posiciones.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

- Optimizar los parámetros del sistema de reversión para encontrar una mejor combinación.

- Optimizar los parámetros del sistema ETT para mejorar la precisión del juicio de tendencia.

- Probar otras estrategias de reversión de precios combinadas con ETT.

- Agregar un mecanismo de control del tamaño de las posiciones.

- Incorporar más factores impulsores.

Manteniendo la lógica de la estrategia y la lógica principal de las señales de trading, mediante la optimización de parámetros y combinaciones, es posible obtener mejores resultados en el backtesting.

Conclusión

La estrategia de reversión combinada de dos factores logra un sistema de trading basado en múltiples factores mediante la integración orgánica de señales de reversión de precios y señales de filtrado de tendencia. En comparación con una señal de reversión única, esta estrategia puede capturar mejor las reversiones de precios a corto plazo, evitando señales falsas en escenarios sin una tendencia clara, mejorando así la calidad de las señales. Mediante la optimización de parámetros y la incorporación de otros factores, se espera obtener un mejor rendimiento.

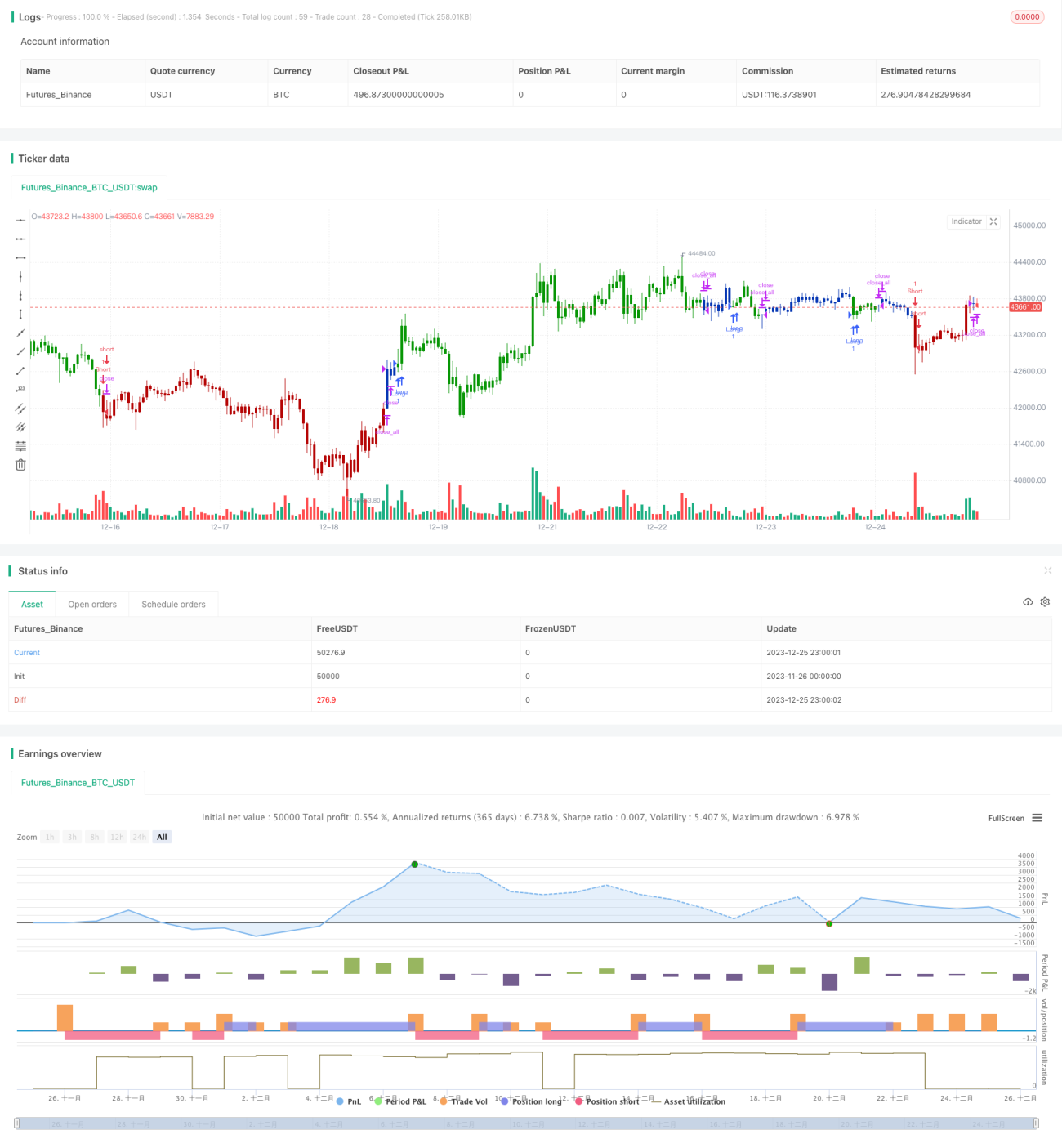

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-26 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 03/08/2020

// This is combo strategies for get a cumulative signal. - 1