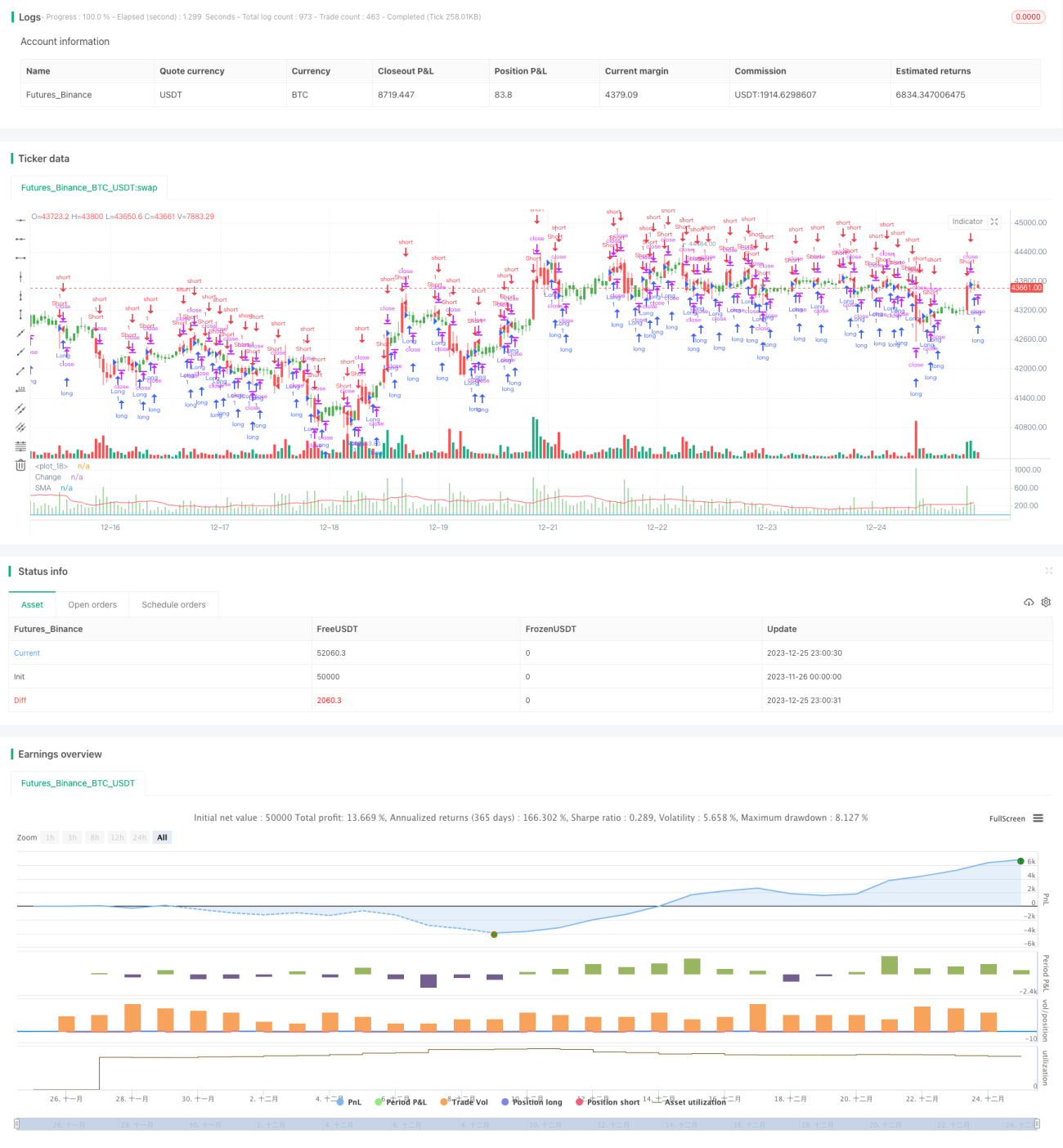

Estrategia de ruptura de tendencia mediante el cálculo de la volatilidad del precio

Resumen

La estrategia de ruptura de tendencia es una estrategia cuantitativa que determina las tendencias del mercado calculando la volatilidad de los precios y ejecuta operaciones en consecuencia. Esta estrategia utiliza la fórmula (precio máximo - precio mínimo) / precio de cierre para calcular la volatilidad del precio de cada vela, y luego la suaviza mediante una media móvil para determinar si se produce una reversión de la tendencia. Cuando la volatilidad es superior al promedio de un período reciente determinado, indica que podría estar surgiendo una nueva tendencia, momento en el cual la estrategia emite una señal de trading.

Principio de la Estrategia

El indicador central de esta estrategia es (precio máximo - precio mínimo) / precio de cierre, que refleja la amplitud de la fluctuación de la vela. La estrategia primero calcula este indicador, luego toma su valor absoluto y calcula una media móvil simple. Si el valor absoluto del indicador de amplitud de la vela actual es superior a la media móvil de un período pasado determinado, indica que podría estar formándose una nueva tendencia.

En concreto, la estrategia incluye los siguientes pasos:

- Calcular (precio máximo - precio mínimo) / precio de cierre como indicador de volatilidad.

- Tomar el valor absoluto del indicador de volatilidad y calcular una media móvil simple.

- Comparar la volatilidad de la vela actual con la media móvil de un período pasado (definido por el usuario).

- Si la volatilidad actual es mayor que la media móvil, se genera una señal larga; si es menor, una señal corta.

- Operar en largo o en corto según la dirección de la señal.

La estrategia también incluye operaciones visuales como el dibujo de indicadores y el cambio de color de las velas, lo que facilita la identificación intuitiva de las tendencias del mercado. En resumen, la estrategia utiliza la volatilidad de los precios para juzgar cambios potenciales en la tendencia, un enfoque simple, directo y eficaz.

Ventajas de la Estrategia

La estrategia tiene las siguientes ventajas principales:

- Principio simple y directo, fácil de entender e implementar.

- Utiliza la volatilidad de los precios para juzgar cambios en la tendencia del mercado, sin un marco fijo de indicadores.

- Parámetros personalizables para ajustar la sensibilidad del juicio.

- Combina el dibujo de indicadores y el cambio de color de las velas, logrando un buen efecto de juicio visual.

- Puede suavizar el ruido, lo que favorece la captura de tendencias a medio y largo plazo.

En general, la estrategia rompe con el pensamiento convencional de los indicadores tradicionales, centrándose solo en la volatilidad del precio en sí misma para capturar de manera flexible los cambios potenciales en la tendencia. Con una alta capacidad de ajuste de parámetros y facilidad de uso, es una estrategia de tendencia recomendable.

Riesgos de la Estrategia

La estrategia también presenta los siguientes riesgos principales:

- Demasiado sensible a la volatilidad del mercado, lo que puede generar múltiples señales no válidas.

- Solo considera la volatilidad de los precios, ignorando otros factores influyentes.

- Una configuración inadecuada de parámetros puede perder tendencias o generar juicios erróneos.

- No puede distinguir entre tendencias de medio/largo plazo y ajustes a corto plazo.

Estos riesgos están relacionados principalmente con la excesiva dependencia de la estrategia de la volatilidad de los precios para juzgar las tendencias del mercado. Para reducir el riesgo, se puede considerar la combinación con otros indicadores de juicio para evaluar la validez de las señales de tendencia; también se pueden ajustar adecuadamente los parámetros para suavizar el indicador de volatilidad y filtrar el ruido a corto plazo.

Direcciones de Optimización

La estrategia se puede optimizar principalmente en las siguientes direcciones:

- Combinar con indicadores como el volumen de operaciones para juzgar la validez de la tendencia.

- Incorporar modelos de aprendizaje automático para evaluar la calidad de las señales.

- Optimizar la configuración de parámetros para lograr un mejor efecto de suavizado.

- Distinguir entre tendencias de medio/largo plazo y ajustes a corto plazo.

- Incorporar estrategias de stop-loss para controlar las pérdidas por operación.

Estas medidas de optimización pueden reducir la probabilidad de operaciones erróneas y aumentar la tasa de ganancia de la estrategia. En particular, agregar indicadores y modelos que juzguen la validez de las señales puede reducir significativamente las señales no válidas. Además, una estrategia de stop-loss es muy necesaria para controlar las pérdidas individuales y garantizar la rentabilidad general.

Conclusión

Esta estrategia de ruptura de tendencia determina los cambios en la tendencia del mercado calculando la volatilidad de los precios. Su principio es simple y directo, su uso es flexible y permite personalizar los parámetros para ajustar la sensibilidad del juicio. La estrategia tiene la ventaja de capturar cambios en la tendencia, pero también conlleva ciertos riesgos. Podemos mejorarla optimizando los indicadores de juicio, estableciendo modelos de filtrado y ajustando la configuración de parámetros, para hacerla más estable y fiable. En resumen, esta estrategia ofrece un nuevo enfoque para juzgar los cambios en la tendencia del mercado y merece una mayor investigación y optimización.

- 1