## Estrategia cuantitativa simple basada en la adición de posiciones por escalones de tiempo

Resumen

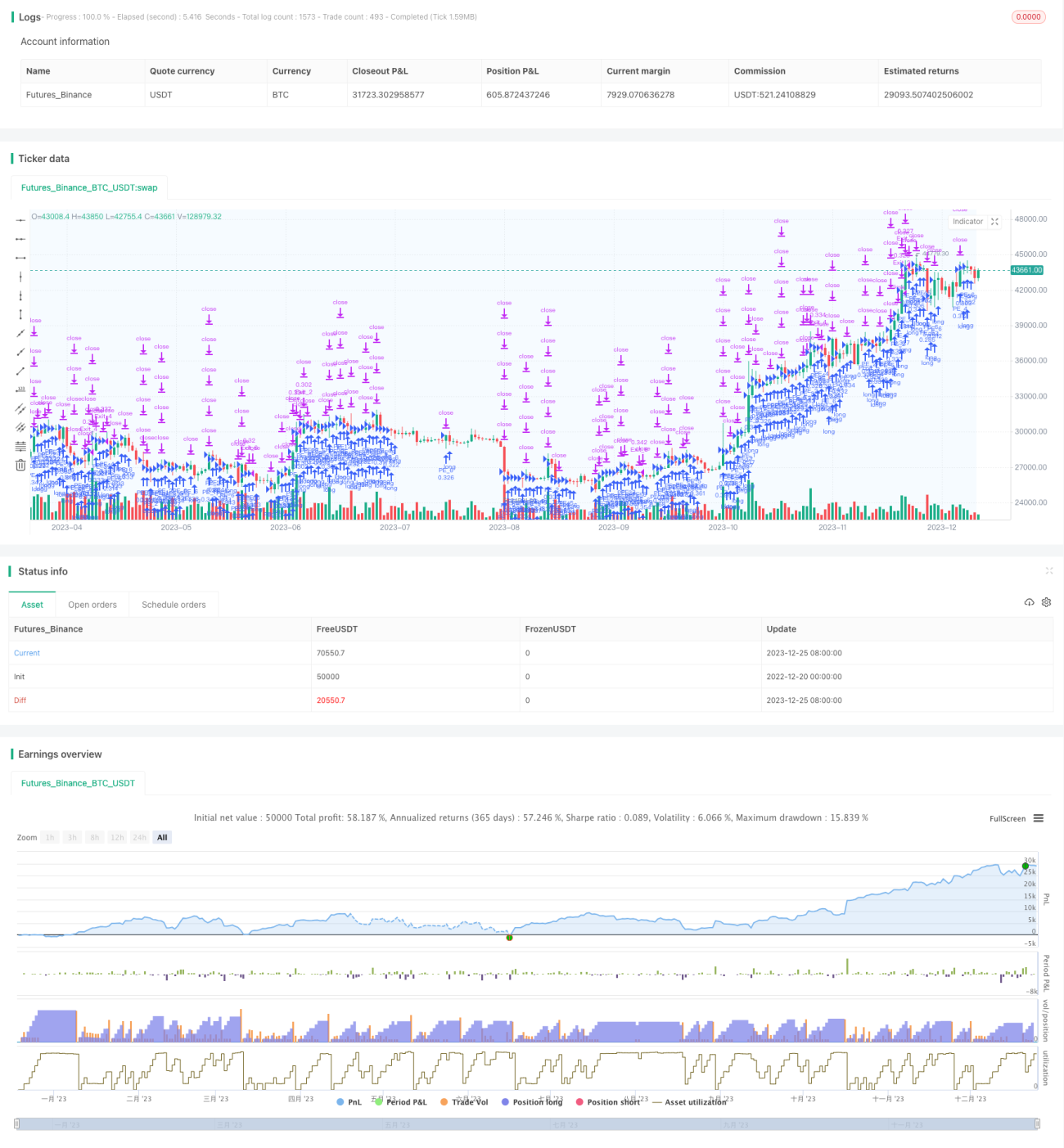

Esta estrategia es una estrategia simple de trading cuantitativo que utiliza el método de escalera temporal para añadir posiciones. La idea principal es abrir posiciones largas cada día a una hora fija, y luego establecer diferentes condiciones de take profit y stop loss para cada posición, logrando así un cierre parcial de ganancias o pérdidas.

Principio de la Estrategia

La estrategia se basa principalmente en tres lógicas clave:

-

Escalera temporal para añadir posiciones

Utilizando el parámetro

sessionTimepara establecer un período de trading intradía, durante el cual se añaden posiciones de forma escalonada y fija al abrir el mercado cada día. El número de posiciones agregadas es la asignación promedio del tamaño máximo de posición del pool de capital. -

Take profit y stop loss individualizados

Para cada orden abierta, se establecen puntos de take profit (

takeProfit) y stop loss (stopLoss) específicos, lo que permite que cada orden tenga su propia lógica independiente de cierre de ganancias o pérdidas, logrando así un cierre parcial. -

Cierre al final del período

Al finalizar el período de trading intradía, se puede optar por cerrar todas las órdenes que no hayan alcanzado el take profit o stop loss dentro de ese período.

Ventajas de la Estrategia

Esta estrategia ofrece las siguientes ventajas:

-

Diversificación del riesgo: Distribuye el capital del pool en partes iguales entre diferentes órdenes, controlando eficazmente las pérdidas de una sola orden.

-

Cierre parcial de ganancias o pérdidas: Diferentes órdenes tienen lógicas independientes de take profit y stop loss, evitando que todas las órdenes se cierren a la vez en caso de stop loss.

-

Configuración flexible: Se pueden personalizar parámetros como el número máximo de posiciones añadidas, el período de trading diario y los ratios de take profit y stop loss.

-

Fácil de entender: La lógica de la estrategia es simple y clara.

Riesgos de la Estrategia

Esta estrategia también conlleva ciertos riesgos:

-

Riesgo de quedar atrapado: Si todas las órdenes no alcanzan el nivel de take profit antes de activar su stop loss correspondiente, se pueden generar pérdidas significativas. Esto se puede mitigar configurando adecuadamente los ratios de stop loss.

-

Imposibilidad de limitar el total de apertura diaria: En condiciones de mercado especiales, añadir demasiadas órdenes simultáneamente podría exceder la capacidad de capital. Se podría considerar agregar un límite máximo para el monto total de posiciones añadidas por día.

-

Configuración inadecuada del período de trading: Podría hacer que se pierdan oportunidades de mercado. Se recomienda configurar el período de trading basándose en la franja horaria activa del instrumento objetivo.

Optimización de la Estrategia

La estrategia se puede optimizar en las siguientes direcciones:

-

Agregar lógica de condiciones de apertura: Solo abrir posiciones cuando se cumplan señales específicas de indicadores técnicos, evitando añadir posiciones a ciegas.

-

Agregar un límite al monto total de posiciones añadidas por día: Para evitar exceder la capacidad del pool de capital.

-

Establecer diferentes ratios de take profit y stop loss para diferentes órdenes: Logrando un cierre de ganancias o pérdidas con diferenciales.

-

Agregar lógica que vincule el número de órdenes con el saldo del pool: Haciendo que el número de órdenes dependa del capital disponible.

Conclusión

En general, esta estrategia es una plantilla simple de trading cuantitativo basada en la idea de añadir posiciones en escalera temporal. Su lógica es clara, pero también presenta ciertos riesgos y espacio para optimización. Los desarrolladores pueden realizar mejoras adecuadas sobre esta base para convertirla en una estrategia cuantitativa más estable y confiable.

- 1