Estrategia de determinación de tendencia en múltiples marcos temporales

Resumen

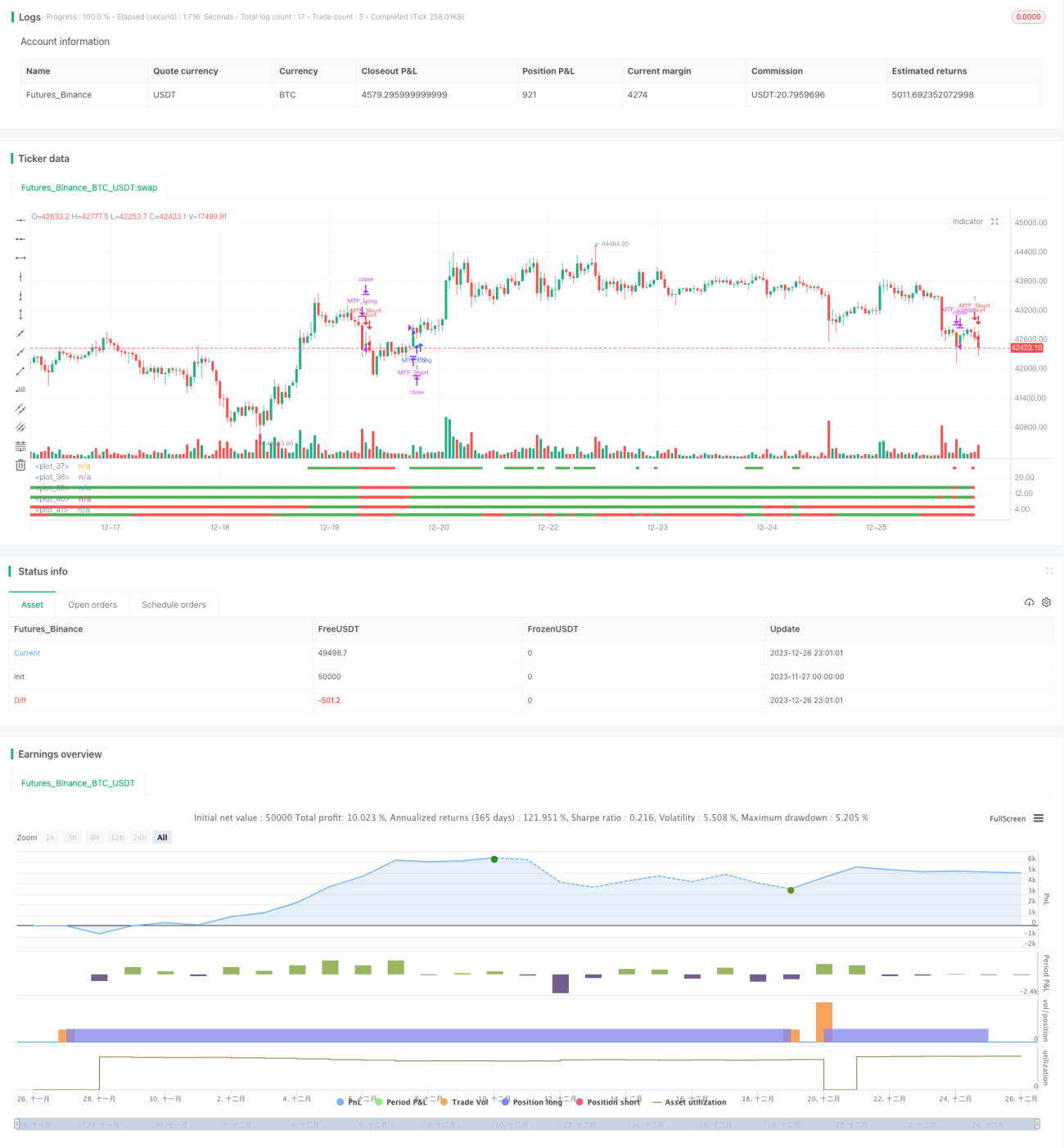

Esta estrategia utiliza 4 marcos temporales diferentes para determinar la dirección de la tendencia, con el fin de identificar la tendencia a largo plazo mientras aprovecha el corto plazo como oportunidad de entrada. Cuando los precios de apertura de los 4 marcos temporales (diario, semanal, de 15 días y mensual) son todos inferiores a los precios de cierre, se considera una tendencia alcista a largo plazo; cuando los precios de apertura de los 4 marcos temporales son todos superiores a los precios de cierre, se considera una tendencia bajista a largo plazo. La estrategia, una vez determinada la tendencia a largo plazo, utiliza señales de corto plazo para abrir posiciones.

Principio de la estrategia

Esta estrategia utiliza 4 marcos temporales: diario, semanal, de 15 días y mensual. La dirección de la tendencia a largo plazo se determina según la relación entre los precios de apertura y cierre de estos 4 marcos temporales.

Cuando los precios de apertura de los marcos diario, semanal, de 15 días y mensual son todos inferiores a los precios de cierre, significa que en estos 4 marcos temporales el precio muestra una tendencia alcista, por lo que se considera un mercado alcista, con una perspectiva alcista a largo plazo.

Por el contrario, cuando los precios de apertura de estos 4 marcos temporales son todos superiores a los precios de cierre, significa que en estos 4 marcos temporales el precio muestra una tendencia bajista, por lo que se considera un mercado bajista, con una perspectiva bajista a largo plazo.

Una vez determinada la dirección de la tendencia a largo plazo, la estrategia abre posiciones cuando se generan señales de compra/venta en el corto plazo. Es decir, esta estrategia utiliza el largo plazo para determinar la tendencia general y el corto plazo para determinar el momento específico de entrada.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

-

Juicio basado en múltiples marcos temporales, mejorando la precisión del diagnóstico

El uso de 4 marcos temporales de diferente nivel para evaluar la tendencia a largo plazo permite mejorar la precisión del diagnóstico y evitar ser engañado por el ruido del mercado a corto plazo. -

Combinación de largo y corto plazo, estrategia flexible

El uso de un marco de largo plazo para determinar la dirección general, combinado con señales de corto plazo para generar órdenes, hace que la estrategia sea flexible, capaz de capturar oportunidades de corto plazo sin desviarse de la tendencia principal. -

Parámetros simples, fácil implementación

Los principales indicadores de esta estrategia son solo los precios de apertura y cierre de 4 marcos temporales, con parámetros simples y fáciles de implementar.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos, principalmente:

-

Cambio de tendencia a largo plazo

Si la tendencia alcista a largo plazo se revierte y se convierte en bajista, la estrategia no puede detectarlo a tiempo, lo que podría generar pérdidas significativas. En ese caso, se requiere intervención manual o el establecimiento de un stop loss. -

Rendimiento deficiente a corto plazo

Esta estrategia depende principalmente de las señales de corto plazo para determinar el momento de entrada. Si el rendimiento a corto plazo no es bueno y no se puede abrir una posición en el momento adecuado, afectará la efectividad general de la estrategia. En ese caso, se pueden ajustar los parámetros de corto plazo u optimizar la estrategia de corto plazo.

Direcciones de optimización

Esta estrategia tiene margen para una mayor optimización:

-

Agregar una estrategia de stop loss

Se puede establecer un stop loss dinámico o una orden de stop loss para controlar la pérdida máxima. -

Optimizar la estrategia de corto plazo

Se pueden probar diferentes indicadores de corto plazo para encontrar una estrategia de corto plazo más adecuada y mejorar la efectividad de la entrada. -

Ajuste dinámico del tamaño de la posición

Se puede ajustar el tamaño de la posición de forma dinámica según el nivel de volatilidad del mercado, aumentando la exposición cuando la tendencia es más clara. -

Combinar con aprendizaje automático

Se puede recopilar una gran cantidad de datos y utilizar métodos de aprendizaje automático para optimizar dinámicamente los parámetros y las reglas.

Conclusión

Esta estrategia determina la dirección de la tendencia a través de múltiples marcos temporales, utilizando un enfoque que combina el largo y el corto plazo. Asegura el diagnóstico de la tendencia general y al mismo tiempo aprovecha las oportunidades de entrada a corto plazo. Su lógica operativa general es clara y razonable, su implementación es sencilla y constituye una estrategia de seguimiento de tendencias efectiva. Con la introducción de técnicas como el stop loss y la gestión dinámica del tamaño de la posición, esta estrategia aún tiene un gran potencial de mejora, lo que la hace digna de ser puesta en práctica y optimizada.

- 1