Estrategia de reversión de cruce de medias móviles dobles

Resumen: Esta estrategia se basa en el clásico cruce de medias móviles. Los indicadores utilizados son dos medias móviles, incluyendo la Media Móvil Simple (SMA), la Media Móvil Exponencial (EMA), la Media Móvil Linealmente Ponderada (VWMA) y la Media Móvil Ponderada Oscilante (HMA).

Principio: La lógica central de la estrategia es el cruce de dos medias móviles. Se calculan dos medias móviles con diferentes parámetros. Cuando la media móvil rápida cruza por encima de la media móvil lenta, se genera una señal de compra; cuando la media móvil rápida cruza por debajo de la media móvil lenta, se genera una señal de venta. El cruce de medias móviles representa un cambio en las tendencias de corto y largo plazo del precio.

Análisis de Ventajas: La principal ventaja de la estrategia de cruce de dos medias móviles es su simplicidad y facilidad de operación. Con una sola señal se obtiene el juicio de tendencia más básico, sin necesidad de demasiada selección y ajuste de parámetros, lo que la hace muy adecuada para traders principiantes. Además, se prueban diferentes tipos de medias móviles, lo que permite elegir distintas combinaciones para optimizar.

Análisis de Riesgos: El principal riesgo de esta estrategia es que la estrategia común de cruce de medias móviles puede generar una gran cantidad de señales falsas, lo que provoca problemas de cierres repetidos con pequeñas ganancias, afectando la rentabilidad general. Además, la configuración fija de longitudes de las medias rápidas y lentas puede volverse ineficaz en ciertos períodos.

Direcciones de Optimización: 1) Probar diferentes períodos para determinar la mejor combinación de períodos de cruce de medias móviles. 2) Considerar la introducción de parámetros de un segundo par de medias móviles y el uso auxiliar del indicador RSI para reducir las señales falsas. 3) Introducir una condición de juicio basada en los cambios incrementales del indicador MA en lugar de un simple cruce, para obtener una señal de cruce más fiable.

Conclusión: Esta estrategia adopta el marco tradicional de cruce de medias móviles, realizando pruebas de dos medias móviles para encontrar la mejor combinación de períodos, al mismo tiempo que añade un stop-loss basado en la tasa de cambio (ROC) de la media móvil y el precio. En general, se trata de una estrategia de dos medias móviles simple, fácil de usar y acorde con la lógica del trading cuantitativo. Además, las ricas ideas de optimización proporcionan espacio para el desarrollo futuro de esta estrategia.

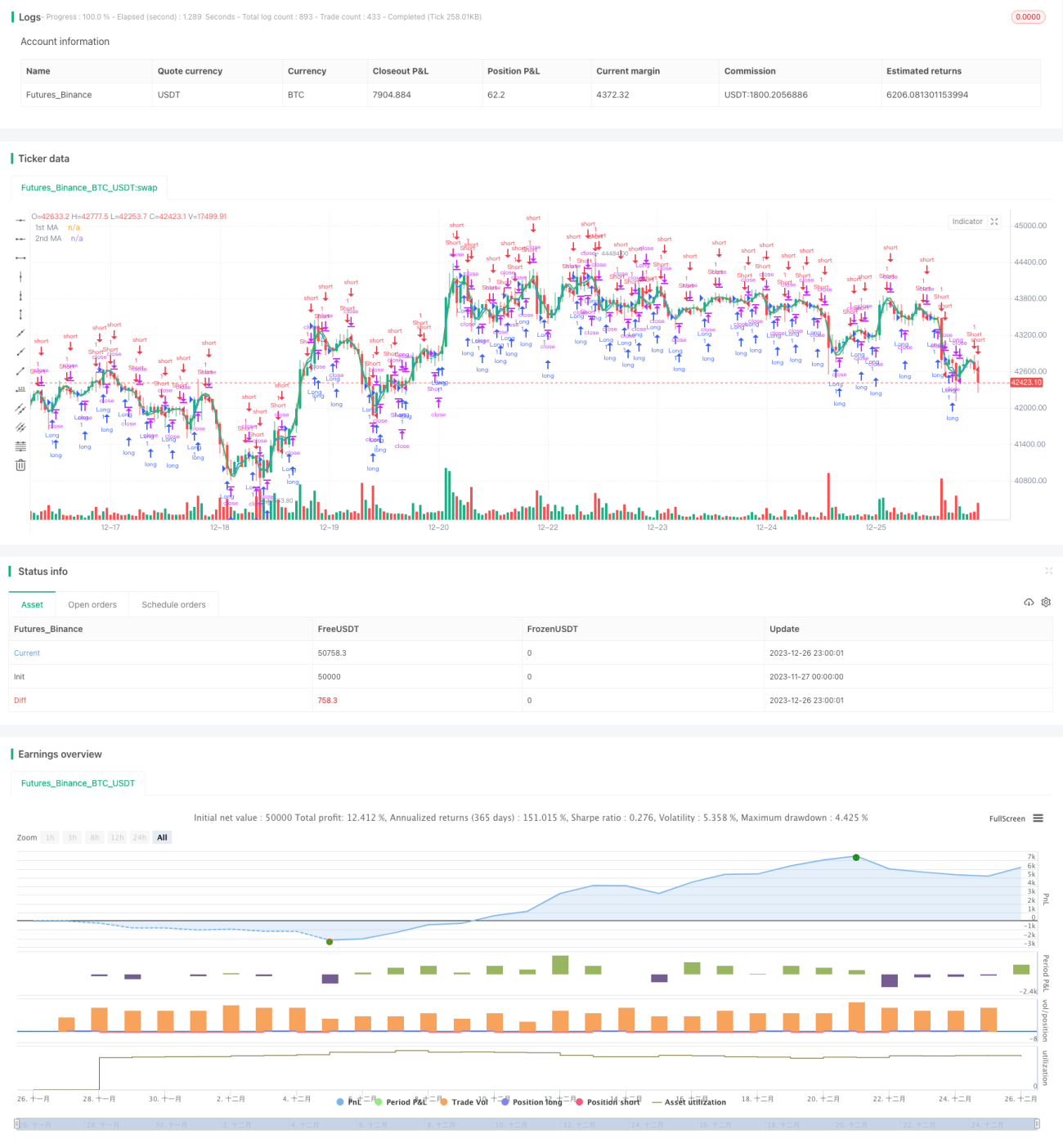

/*backtest

start: 2023-11-27 00:00:00

end: 2023-12-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(close, title="Source")- 1