Estrategia de trading cuantitativo basada en Bandas de Bollinger

Resumen

Esta estrategia construye una estrategia de trading basada en el indicador de Bandas de Bollinger, implementando trading automatizado en el marco de tiempo de 1 minuto para futuros de Bitcoin. Cuando el precio rompe el límite inferior de las Bandas de Bollinger, se abre una posición larga; cuando el precio rompe el límite superior, se abre una posición corta, obteniendo ganancias.

Principio de la Estrategia

La estrategia utiliza Bandas de Bollinger de 55 períodos con un coeficiente de ancho de banda establecido en 4. La línea media de las Bandas de Bollinger es una media móvil simple de 55 días, mientras que las bandas superior e inferior son la línea media ± 4 veces la desviación estándar. Cuando el precio cae por debajo de la banda inferior, se abre una posición larga; cuando el precio sube por encima de la banda superior, se abre una posición corta.

Tras la señal de posición larga, la estrategia coloca una orden de stop loss en el precio de la banda inferior. Tras la señal de posición corta, la estrategia coloca una orden de stop loss en el precio de la banda superior. No se establecen órdenes de take profit.

Análisis de Ventajas

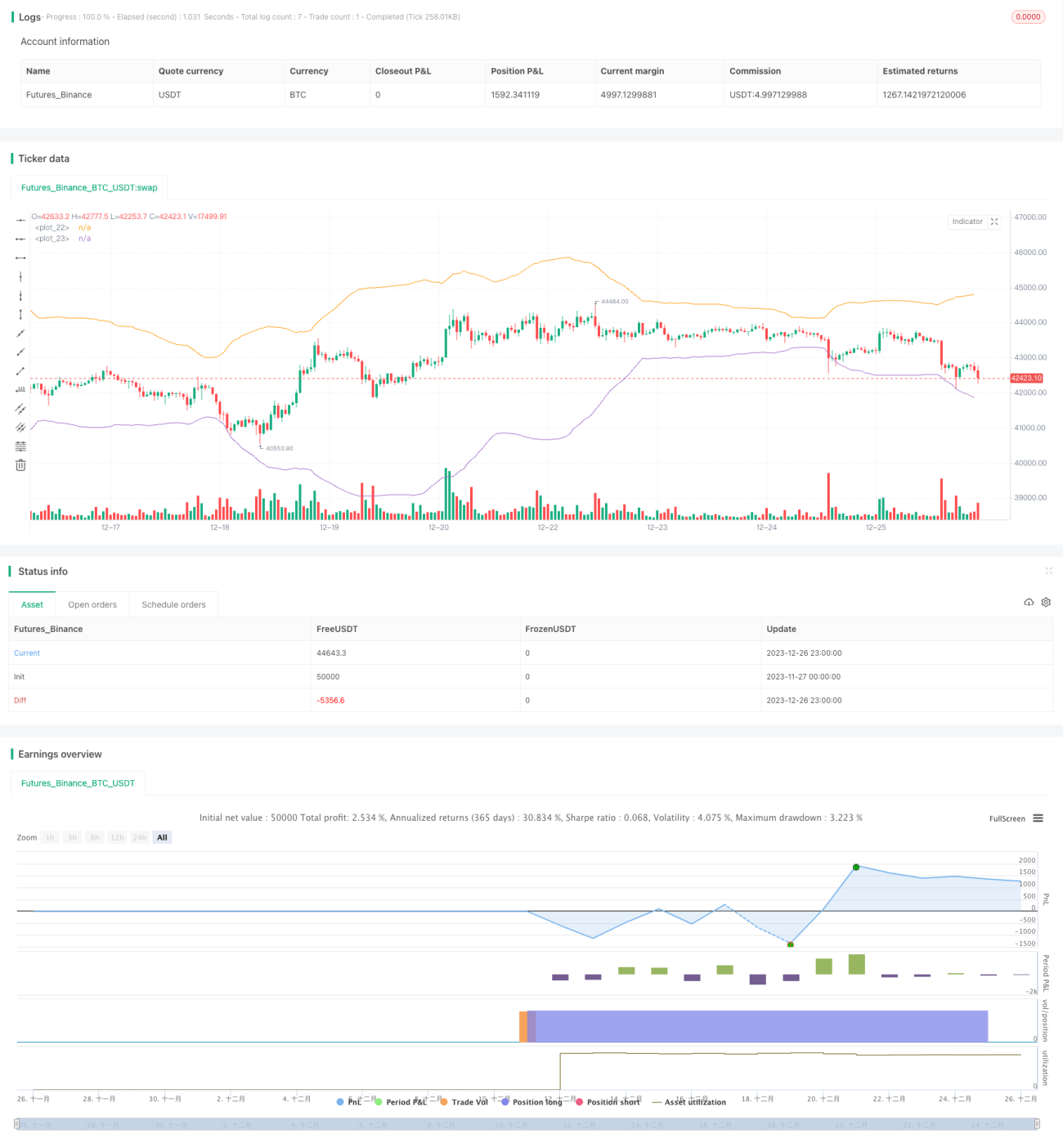

Esta estrategia aprovecha la capacidad del indicador de Bandas de Bollinger para identificar condiciones de sobrecompra y sobreventa, determinando de manera adecuada los puntos de entrada. Con un coeficiente de ancho de banda de 4, se evita el problema de trading excesivamente frecuente. Los resultados del backtesting muestran que, en el marco de tiempo de 1 minuto de Bitcoin, la estrategia logra una probabilidad de ganancia superior al 80%, con un rendimiento significativo.

En comparación con otros indicadores, las Bandas de Bollinger tienen una excelente adaptabilidad a la volatilidad del mercado, ajustando automáticamente el ancho de banda para capturar las fluctuaciones bursátiles en diferentes períodos. Esto otorga a la estrategia una gran robustez.

Además, la estrategia depende únicamente del indicador de Bandas de Bollinger, lo que la hace muy simple y adecuada para los requisitos del trading cuantitativo.

Análisis de Riesgos

El principal riesgo de esta estrategia radica en que la efectividad del indicador de Bandas de Bollinger para identificar condiciones de sobrecompra y sobreventa puede verse afectada por movimientos extremos del mercado. En un mercado alcista, los precios pueden mantenerse en niveles altos durante mucho tiempo, dificultando que la banda superior actúe como resistencia efectiva; de manera similar, en un mercado bajista, los precios pueden permanecer en niveles bajos durante períodos prolongados, dificultando que la banda inferior proporcione un soporte sólido. Esto podría generar señales de trading inválidas.

Además, colocar el stop loss directamente en las bandas superior e inferior de Bollinger podría ser demasiado ajustado, sin dar suficiente espacio a la estrategia, lo que podría resultar en la salida prematura debido a movimientos de reversión del precio.

Direcciones de Optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Combinar con otros indicadores para mejorar la efectividad. Por ejemplo, indicadores como KDJ y MACD pueden ayudar a identificar condiciones extremas de sobrecompra/sobreventa y corregir las señales de trading.

-

Utilizar stop loss dinámico (trailing stop) para asegurar ganancias. En comparación con un stop loss estático, el stop loss dinámico puede ajustar el nivel de stop loss adecuadamente según los movimientos del precio.

-

Optimizar parámetros. Se pueden probar diferentes períodos y coeficientes de ancho de banda de las Bandas de Bollinger para encontrar la mejor combinación de parámetros. También se pueden usar algoritmos de optimización para buscar los parámetros óptimos.

-

Ajustar los parámetros según el entorno del mercado. El mercado de valores se divide en tres entornos: alcista, bajista y lateral. Por lo tanto, se pueden establecer diferentes parámetros de trading según las condiciones del mercado.

-

Agregar estrategias avanzadas de gestión de apalancamiento. Ajustar dinámicamente el nivel de apalancamiento para controlar el perfil de riesgo de la estrategia.

Conclusión

Esta estrategia obtiene señales de sobrecompra y sobreventa del mercado a través del indicador de Bandas de Bollinger, y su lógica de trading simple y clara es su mayor ventaja. En general, es una estrategia cuantitativa de corto plazo muy práctica. Podemos realizar múltiples optimizaciones basadas en ella para perfeccionar aún más la estrategia y lograr ganancias estables a largo plazo.

- 1