Estrategia de trailing stop loss dinámico

Resumen

La estrategia de stop-loss dinámico con trailing es una estrategia de trading cuantitativa que utiliza un mecanismo de trailing stop. Esta estrategia se basa en la teoría del seguimiento de tendencias, estableciendo una línea de trailing stop para confirmar la parada y ajustar el trailing stop. Su principal objetivo es controlar la parada de pérdidas en cada operación, maximizar las ganancias bloqueadas y reducir el riesgo de trading.

Principio de la estrategia

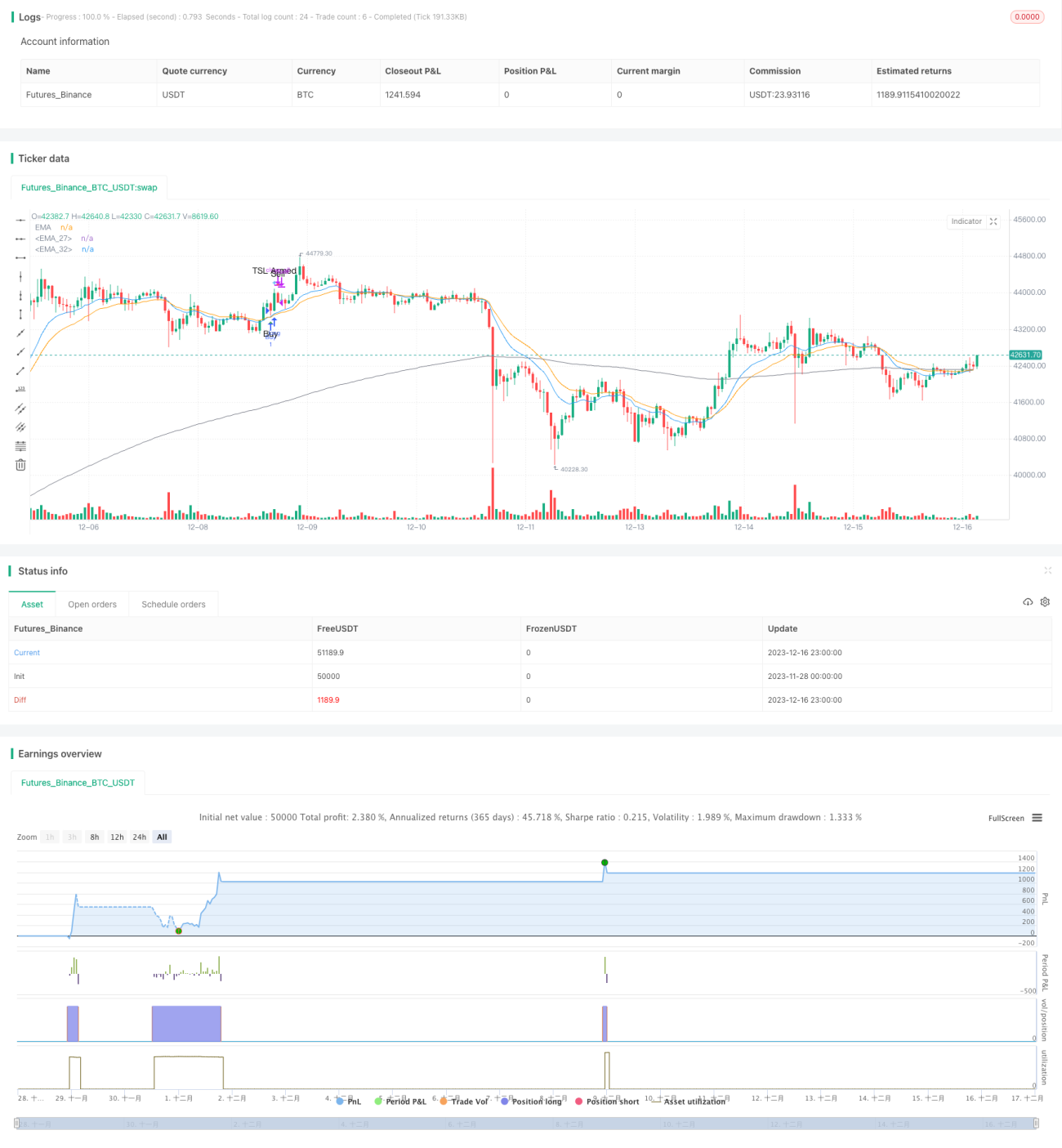

El núcleo de la estrategia de stop-loss dinámico con trailing consiste en definir tres parámetros clave: la distancia inicial del stop-loss, la distancia del trailing stop y la distancia de activación del trailing stop. Cuando se activa una señal de compra, se calcula el precio de stop-loss inicial basándose en el precio de compra y la distancia inicial establecida. Posteriormente, en cada vela se evalúa si se ha alcanzado la condición de activación del trailing stop; si es así, se establece un nuevo precio de trailing stop. Este nuevo precio se calcula a partir del precio de cierre actual y la distancia del trailing stop. De esta manera, mientras el precio se mueva en dirección favorable, la línea de trailing stop se va ajustando al alza para bloquear ganancias. Cuando el precio se revierte y toca la línea de trailing stop, se genera una señal de venta.

La estrategia también incluye un stop-loss inferior; independientemente de si se ha activado el trailing stop, si el precio cae por debajo de ese stop-loss inferior, se cierra la posición directamente. Este stop-loss inferior sirve para protegerse contra saltos de precio por eventos imprevistos. Así, la estrategia de stop-loss dinámico con trailing, mediante un mecanismo de doble línea (superior e inferior), permite que la línea de stop-loss siga automáticamente la tendencia favorable, evitando al mismo tiempo pérdidas excesivas.

Ventajas de la estrategia

- Bloquea continuamente las ganancias mediante el trailing stop, evitando dar demasiada oportunidad de retroceso.

- Emplea una estructura de doble línea (superior e inferior) para asegurar que la línea de stop-loss se actualice a tiempo y evitar pérdidas excesivas.

- Utiliza un mecanismo de evaluación continua para ajustar el stop-loss, siendo simple de operar y fácil de implementar.

- Permite ajustar los parámetros según las características del mercado y del activo, optimizando la efectividad del stop-loss.

- No requiere predecir la dirección del mercado; basta con seguir la tendencia.

Riesgos de la estrategia

- Una configuración inadecuada de los parámetros puede resultar en un stop-loss demasiado amplio o demasiado ajustado. Si es demasiado amplio, no detendrá las pérdidas de manera efectiva; si es demasiado ajustado, puede ser activado por fluctuaciones normales del precio.

- Un salto de precio a la baja debido a eventos imprevistos puede hacer que el stop-loss no funcione; se deben combinar otras medidas de protección.

- Las comisiones de trading y el deslizamiento pueden afectar el precio real de venta después de que se active la línea de stop-loss.

- La adaptabilidad no es muy alta; en ciertas fases, como rangos laterales, su rendimiento no es óptimo.

Contramedidas:

- Se recomienda optimizar los parámetros continuamente según los resultados de backtesting y operaciones reales.

- Se puede establecer un stop-loss inferior más amplio para protegerse contra saltos.

- Al calcular el precio de stop-loss, considerar el impacto de las comisiones y el deslizamiento.

- Se puede utilizar en combinación con indicadores de tendencia y volatilidad.

Direcciones de optimización de la estrategia

- Ajustar la línea de trailing stop a un método basado en porcentajes, para seguir mejor los movimientos del precio a diferentes niveles.

- Agregar un indicador de volatilidad que detenga el trailing stop durante grandes fluctuaciones, evitando que sea activado por movimientos normales.

- Utilizar métodos de aprendizaje automático para optimizar automáticamente los parámetros, seleccionando como muestra de entrenamiento la rentabilidad de combinaciones de parámetros en el período reciente.

- Añadir condiciones de apertura de posición, combinando indicadores de tendencia, soporte y resistencia, para evitar abrir posiciones en mercados laterales.

Resumen

La estrategia de stop-loss dinámico con trailing, mediante un mecanismo de doble línea de stop-loss, establece una línea de trailing stop que permite confirmar la parada y ajustar el trailing stop. Se adapta automáticamente a los cambios de precio para ajustar la distancia de stop-loss, con el fin de bloquear ganancias, reducir retrocesos y controlar pérdidas. Esta estrategia es simple de operar y fácil de implementar; se pueden optimizar los parámetros según las condiciones del mercado, y funciona mejor cuando se combina con otras estrategias. Sin embargo, también tiene ciertas limitaciones; se recomienda ajustarla y mejorarla antes de aplicarla en operaciones reales.

- 1