Estrategia de trading cuantitativo de inversión de tendencia con combinación T3-CCI

Resumen

Esta estrategia combina una estrategia de reversión de tendencia con el indicador T3-CCI para generar señales de trading en puntos de reversión del mercado, clasificándose como una estrategia cuantitativa de corto plazo.

Principio de la estrategia

-

Parte de estrategia de reversión de tendencia: Utiliza la comparación del precio de cierre de 2 días para detectar señales de reversión, combinada con el indicador de línea lenta K de 9 días para identificar zonas de sobrecompra y sobreventa, generando señales de compra y venta.

-

Parte T3-CCI: Emplea la media móvil T3 para un suavizado adicional del indicador CCI, reduciendo señales falsas, identificando zonas de sobrecompra y sobreventa, y filtrando los momentos de entrada junto con la estrategia de reversión de tendencia.

La combinación de ambas partes determina la dirección final de la operación.

Análisis de ventajas

-

El uso de dos indicadores y la comparación de precios permite identificar eficazmente puntos potenciales de reversión.

-

La aplicación de la media T3 mejora la calidad de las señales del CCI, reduciendo señales falsas.

-

La combinación de diferentes tipos de estrategias puede aumentar la estabilidad general de la estrategia.

Análisis de riesgos

-

En caso de fallo en la reversión, se generarán señales erróneas y pérdidas. Es necesario aplicar un stop loss oportuno para controlar el riesgo.

-

Una configuración inadecuada de los parámetros también puede afectar el rendimiento de la estrategia, requiriendo ajustes según los diferentes mercados.

-

Las señales de reversión tienen una baja oportunidad, no pudiendo capturar reversiones rápidas de manera oportuna.

Direcciones de optimización

-

Añadir un filtro de tendencia para evitar pérdidas por fallos en la reversión.

-

Probar métodos de aprendizaje automático para optimizar automáticamente los parámetros.

-

Incorporar un mecanismo de stop loss.

-

Explorar indicadores más eficientes para determinar el momento de la reversión.

Conclusión

Esta estrategia utiliza de manera integral múltiples indicadores técnicos para identificar puntos potenciales de reversión. Puede descubrir eficazmente oportunidades de reversión en el mercado, siendo adecuada para operaciones cuantitativas de corto plazo. Mediante el ajuste de parámetros, la protección con stop loss y la combinación con el juicio de tendencia, se puede mejorar aún más la estabilidad de la estrategia.

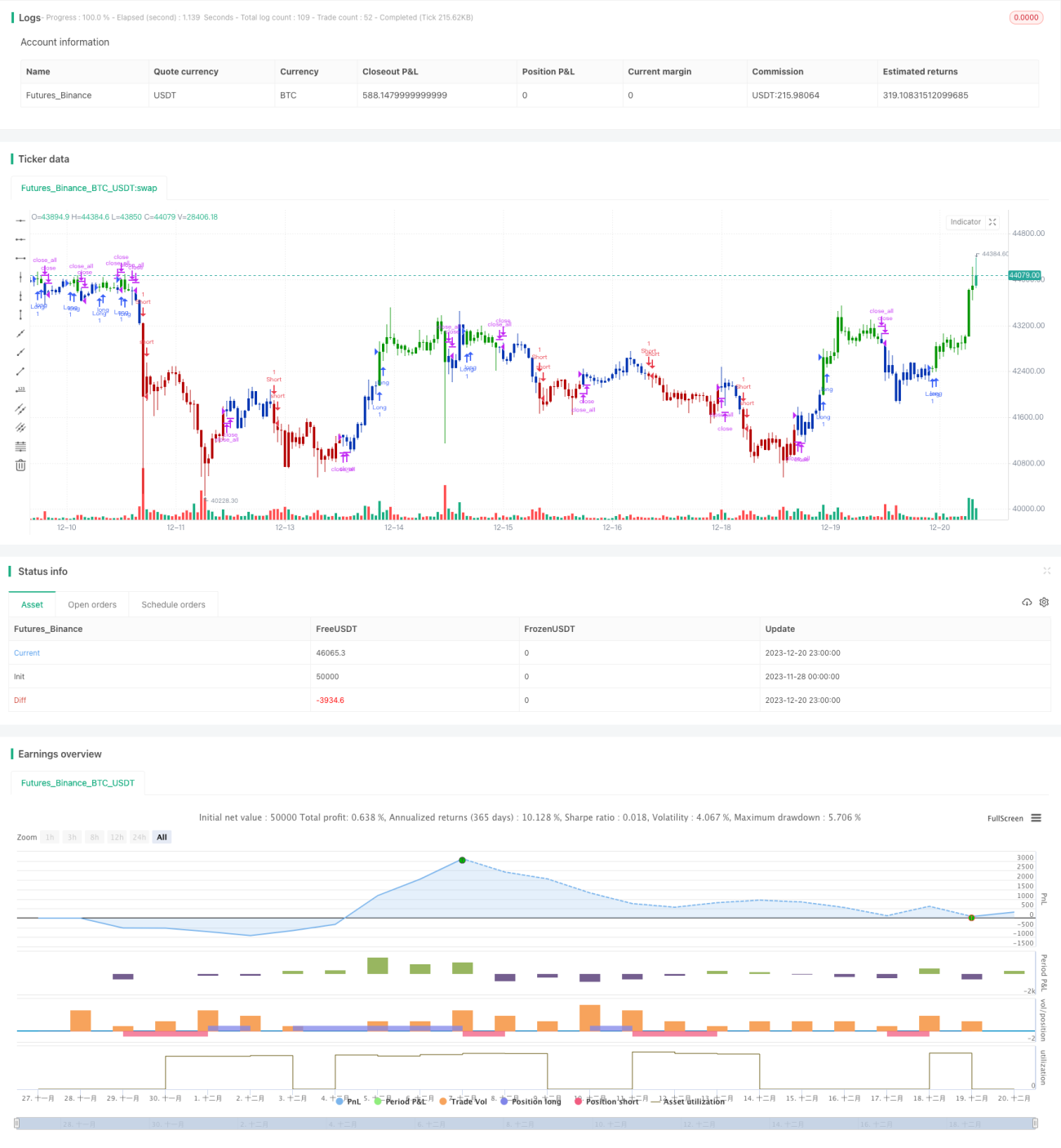

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/10/2020

// This is combo strategies for get a cumulative signal. - 1