Estrategia de trading dual con Bandas de Bollinger, RSI y EMA

Resumen

Esta estrategia integra tres indicadores: Bandas de Bollinger, Índice de Fuerza Relativa (RSI) y Media Móvil Exponencial (EMA), implementando una estrategia de trading automático para la tenencia a largo plazo de acciones. Se genera una señal de compra cuando el RSI está por debajo de la línea de sobreventa y el precio se acerca o toca la banda inferior de Bollinger; se genera una señal de venta cuando el precio sube y toca la banda superior de Bollinger, logrando un doble filtro utilizando las Bandas de Bollinger para juzgar la tendencia del mercado y las condiciones de sobrecompra/sobreventa.

Principio de la Estrategia

Esta estrategia se basa principalmente en tres indicadores: Bandas de Bollinger, RSI y EMA. La línea media de las Bandas de Bollinger es la media móvil simple del precio, y las bandas superior e inferior son respectivamente el doble del rango de desviación estándar del precio. Las Bandas de Bollinger pueden detectar condiciones de sobrecompra/sobreventa en el mercado: cuando el precio se acerca a la banda inferior es sobreventa, y cuando se acerca a la banda superior es sobrecompra. El RSI es uno de los indicadores importantes para determinar si una acción está sobrecomprada o sobrevendida: RSI por debajo de 30 indica sobreventa, por encima de 70 indica sobrecompra. La EMA es una media móvil exponencial ponderada del precio, que permite determinar la tendencia del precio.

Las condiciones de compra de esta estrategia son: se genera una señal de compra cuando el RSI está por debajo de la línea de sobreventa de 30, y simultáneamente el precio debe estar cerca o tocando la banda inferior de Bollinger, indicando sobreventa, para evitar señales falsas.

Las condiciones de venta de esta estrategia son: durante un aumento de precio, cuando se toca la banda superior de Bollinger se genera una señal de venta, comboBox1. De esta manera, se utiliza la banda superior de Bollinger para detectar la sobrecompra y realizar una venta para tomar ganancias.

Ventajas de la Estrategia

- Integración de las Bandas de Bollinger y el RSI, doble filtro para determinar condiciones de sobrecompra/sobreventa, evitando señales falsas.

- Uso de la EMA para determinar la dirección de la tendencia del precio, evitando operar en contra de la tendencia.

- Tanto los parámetros del RSI como los de las Bandas de Bollinger son personalizables, adaptándose a diferentes acciones.

- La lógica de la estrategia es simple y clara, fácil de entender e implementar.

Riesgos de la Estrategia

- Tanto las Bandas de Bollinger como el RSI pueden generar señales erróneas, provocando compras incorrectas.

- La configuración del stop-loss necesita optimización; el riesgo de retroceso es considerable.

- La EMA no puede determinar perfectamente la tendencia, pudiendo perder puntos de reversión.

- Una configuración de parámetros inadecuada puede llevar a operaciones demasiado frecuentes o a perder oportunidades de trading.

Soluciones a los riesgos:

- Acortar adecuadamente el período de las Bandas de Bollinger y optimizar los parámetros del RSI.

- Utilizar un stop-loss dinámico.

- Integrar otros indicadores para determinar la tendencia.

- Probar diferentes configuraciones de parámetros para encontrar la combinación óptima.

Direcciones de Optimización de la Estrategia

Esta estrategia puede optimizarse aún más en los siguientes aspectos:

- Agregar otros indicadores, como el indicador KD para determinar sobrecompra/sobreventa.

- Añadir estrategias de stop-loss, como stop-loss móvil o stop-loss por rango, para gestionar el riesgo.

- Incluir reglas de salida en las condiciones de venta, como salir según la tendencia determinada por la EMA.

- Optimizar la configuración de parámetros para mejorar el margen de ganancias, como ajustar el ancho de las Bandas de Bollinger.

- Aumentar reglas de apertura de posiciones para evitar falsos rompimientos, como un filtro de volumen.

Resumen

Esta estrategia integra tres indicadores (Bandas de Bollinger, RSI y EMA) para implementar una estrategia de trading automático de tenencia a largo plazo con doble filtro. El mecanismo de doble filtro para determinar condiciones de sobrecompra/sobreventa puede evitar eficazmente señales falsas, y el uso de la EMA para determinar la tendencia evita operar en contra de la tendencia. Además, los parámetros de la estrategia pueden ajustarse de forma flexible, lo que la hace aplicable a diferentes acciones; es una estrategia de trading cuantitativo simple y práctica. Al optimizar la estrategia de stop-loss, las reglas de salida, etc., se puede mejorar aún más la eficiencia de la estrategia y reducir el riesgo de retroceso. Esta estrategia proporciona un marco de referencia para principiantes y tiene cierto valor práctico.

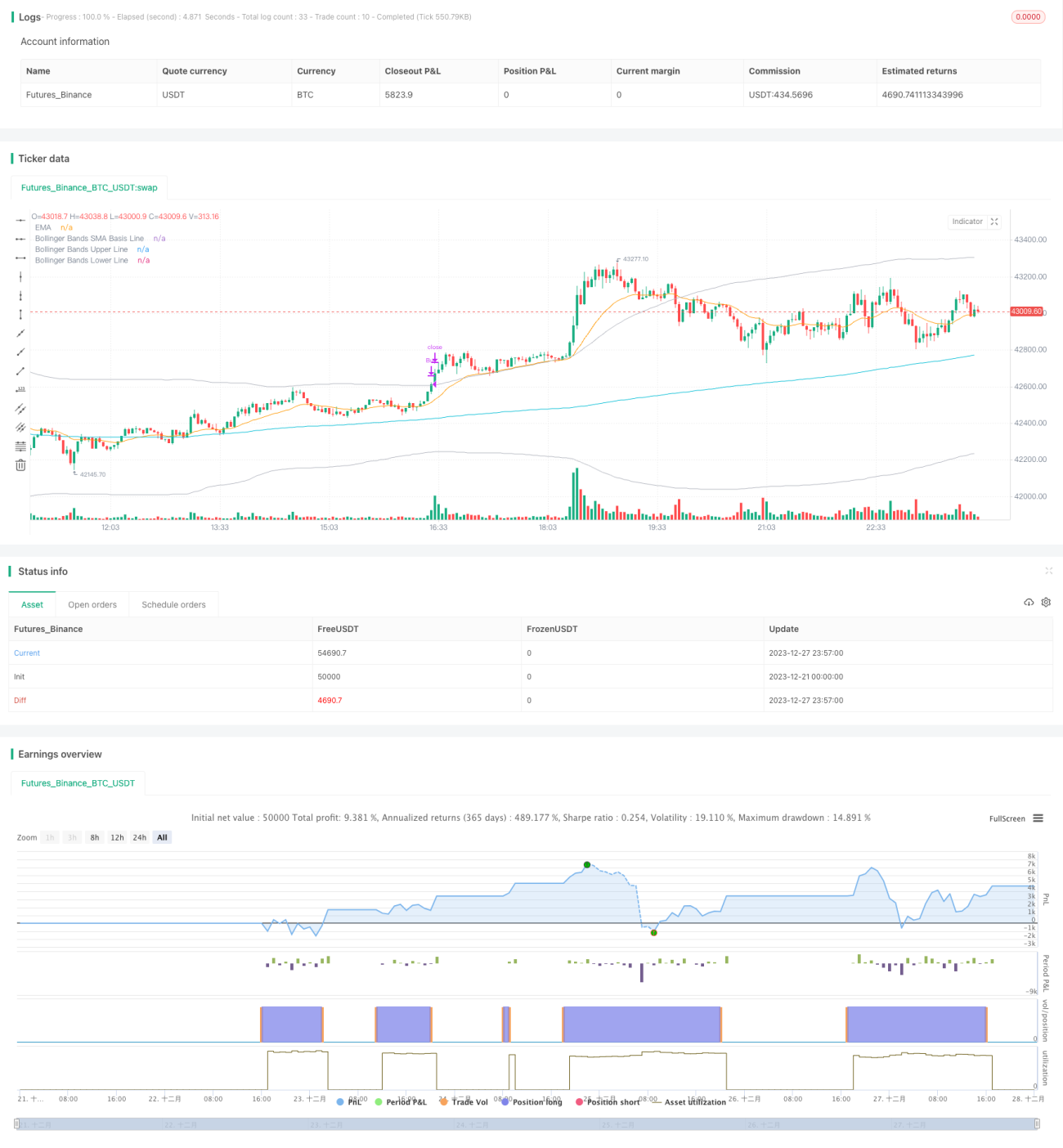

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Bollinger + RSI + EMA, Double Strategy Long-Only (by ChartArt) v1.3", shorttitle="rsi 30 min ADJ Buy", overlay=true)

///////////// RSI- 1