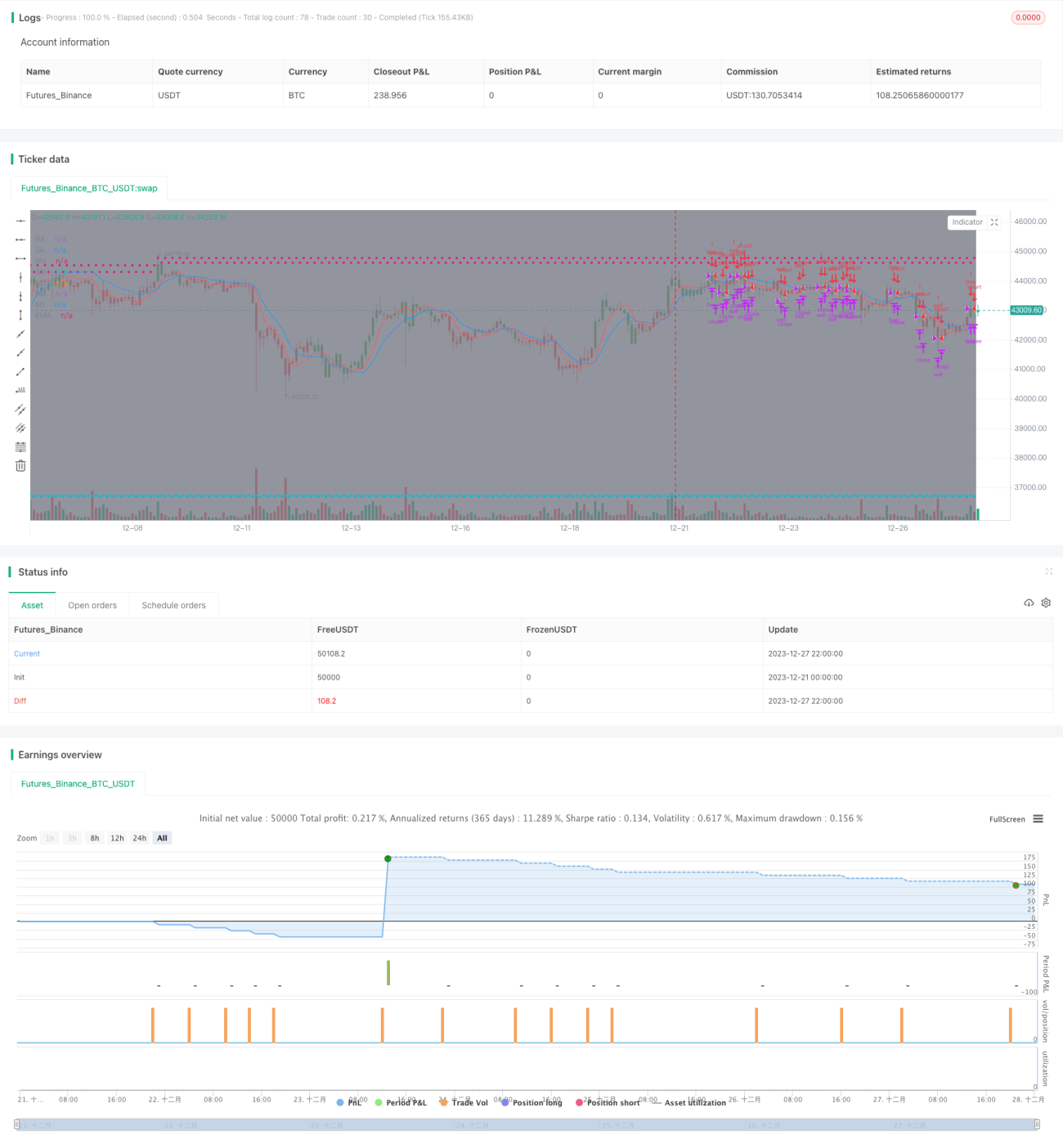

Estrategia de tendencia de doble EMA con cruce dorado y cruce de muerte

1

Follow

1802

Followers

Resumen

Esta estrategia utiliza el cruce de dos medias móviles exponenciales (EMA) para determinar la dirección actual de la tendencia, combinada con el indicador RSI para evitar perder oportunidades de compra y venta. Se trata de una estrategia típica de seguimiento de tendencia.

Principio de la estrategia

- Calcular las medias móviles exponenciales de 10 y 20 períodos, denominadas ma00 y ma01 respectivamente.

- Cuando ma00 cruza por encima de ma01, se genera una señal de compra.

- Cuando ma00 cruza por debajo de ma01, se genera una señal de venta.

- Al mismo tiempo, cuando el precio cruza por encima de ma00, si ma00 es superior a ma01, también se genera una señal de compra.

- De manera similar, cuando el precio cruza por debajo de ma00, si ma00 es inferior a ma01, también se genera una señal de venta.

- Mediante esta doble verificación, se evita perder algunos puntos de entrada y salida.

- Se establecen precios de stop loss y take profit para implementar el control de riesgos.

Análisis de ventajas

- El uso de dos EMA permite filtrar eficazmente las falsas rupturas.

- La doble condición evita la omisión de señales.

- El establecimiento de stop loss y take profit favorece el control de riesgos.

Análisis de riesgos

- La estrategia de dos EMA es un método de seguimiento de tendencia, que en mercados laterales genera compras y ventas frecuentes, propensas a detonar el stop loss.

- No puede identificar con precisión los puntos de reversión de la tendencia, lo que puede provocar pérdidas.

- Un ajuste inadecuado del stop loss puede ampliar las pérdidas.

Direcciones de optimización

- Se pueden optimizar los períodos de las EMA para encontrar la mejor combinación de parámetros.

- Se puede añadir la evaluación de otros indicadores para mejorar la estabilidad de la estrategia.

- Se puede implementar un stop loss dinámico, ajustando el punto de stop loss en tiempo real según la volatilidad del mercado.

Source

Pine

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V1', shorttitle='S', overlay=true, pyramiding=0, initial_capital=100000)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1