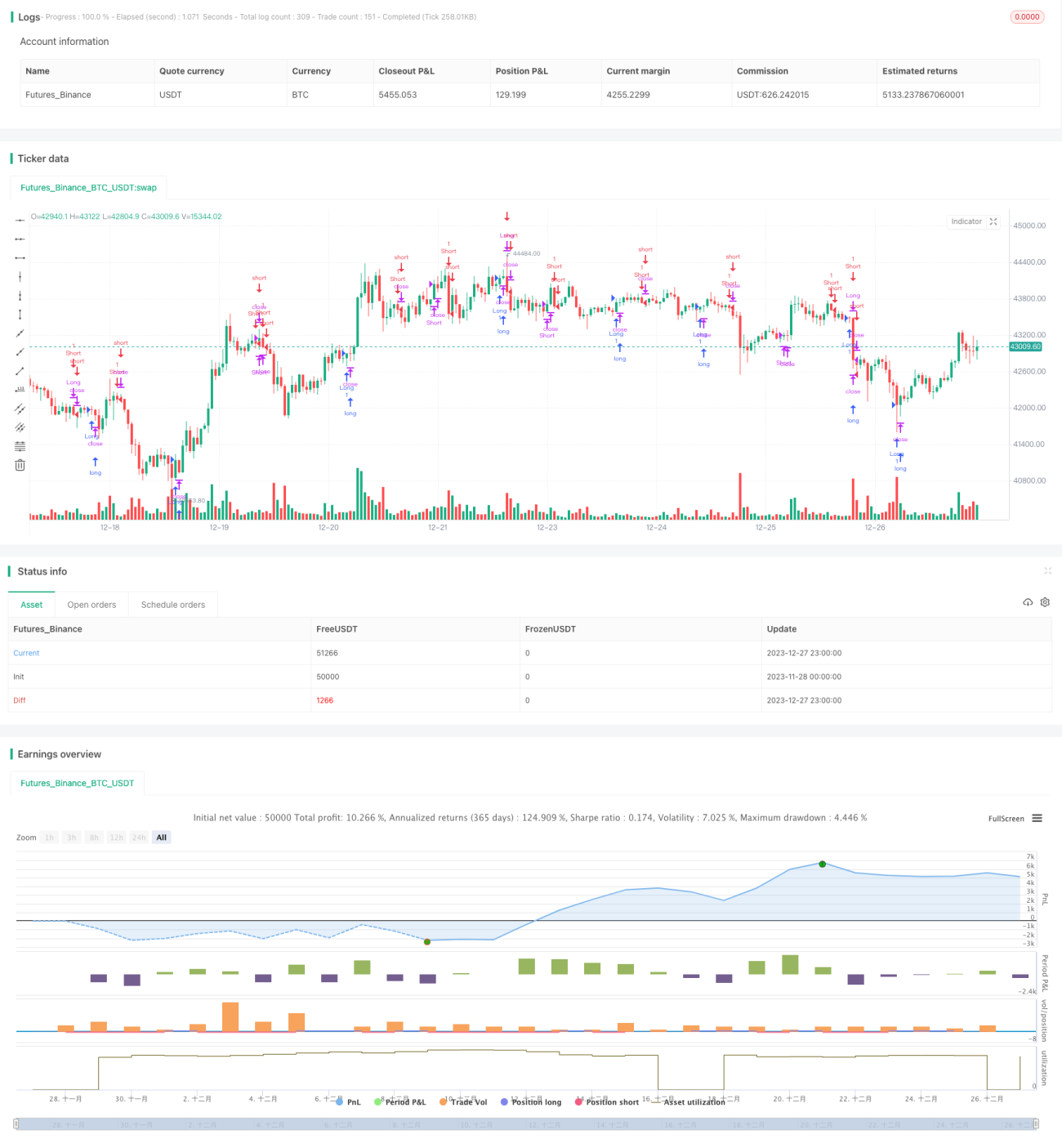

Estrategia de realización de cruce de momentum y flujo de fondos

Resumen

Esta es una estrategia de trading reactiva que combina el oscilador estocástico y el indicador de flujo de caja Chaikin, diseñada para capturar oportunidades de cambios de momento en el mercado. La estrategia integra hábilmente dos potentes indicadores —el oscilador estocástico y el Chaikin Money Flow (CMF)— para generar señales claras de entrada y salida.

Principio de la estrategia

El oscilador estocástico es un indicador de momento que mide la posición del precio de cierre en relación con el máximo y mínimo durante un período determinado. En esta estrategia, ajustando parámetros como la longitud de %K, el suavizado de %K y el suavizado de %D se puede ajustar la sensibilidad del oscilador estocástico a las fluctuaciones del mercado.

Por otro lado, el Chaikin Money Flow (CMF) es un oscilador promedio ponderado por volumen que mide la entrada y salida de capital de un título en un período de tiempo específico. Ajustando el parámetro Length se puede cambiar el período de cálculo del CMF.

El enfoque operativo es el siguiente:

Cuando la línea %K del estocástico cruza por encima de la línea %D (señal alcista) y el valor del CMF es superior a 0.1 (flujo de capital positivo), se abre una posición larga.

Por el contrario, cuando la línea %K cruza por debajo de la línea %D (señal bajista) y el valor del CMF es inferior a 0.08 (flujo de capital negativo), se abre una posición corta.

Se utiliza un conjunto de condiciones predefinidas para salir de las posiciones, con el fin de asegurar ganancias y reducir pérdidas. Cuando el estocástico muestra una señal bajista y el CMF es inferior a -0.1, se cierra la posición larga. Cuando el estocástico muestra una señal alcista y el CMF es superior a 0.06, se cierra la posición corta.

Ventajas de la estrategia

Esta estrategia combina hábilmente el análisis de momento y el análisis de volumen, lo que proporciona una visión más completa de las condiciones del mercado y ayuda a tomar decisiones de trading informadas. Sus entradas configurables permiten adaptarse mejor a diferentes entornos de mercado y preferencias de trading individuales.

En concreto, las principales ventajas son:

-

La combinación del oscilador estocástico y el Chaikin Money Flow permite una identificación más precisa de las tendencias del mercado y la captura de puntos de inflexión.

-

El mecanismo flexible de entrada y salida maximiza las ganancias mientras controla el riesgo.

-

Los parámetros personalizables permiten optimizar la estrategia para diferentes activos.

-

Los mecanismos integrados de stop-loss y take-profit ayudan a proteger las ganancias ya obtenidas.

Riesgos y cobertura

A pesar de sus muchas ventajas, existen algunos riesgos en el trading que se deben considerar:

-

Una configuración incorrecta de los parámetros del indicador puede provocar la pérdida de oportunidades o pérdidas innecesarias. Es necesario probar y optimizar para cada mercado.

-

Las fluctuaciones bruscas de precios causadas por eventos imprevistos pueden romper el stop-loss o generar señales falsas. Se deben establecer stop-loss más amplios y verificar las señales.

-

Esta estrategia depende de indicadores técnicos y no puede manejar movimientos de precios grandes debidos a cambios fundamentales. Debe combinarse con análisis fundamental para reducir el riesgo.

Estos riesgos se pueden mitigar mediante:

-

Realizar pruebas retrospectivas y optimización suficientes de los parámetros en un entorno simulado.

-

Ampliar adecuadamente el rango del stop-loss y agregar un mecanismo de take-profit.

-

Combinar con otros tipos de indicadores del sistema para evitar depender de un solo indicador.

Direcciones de optimización

Esta estrategia aún tiene un gran potencial de optimización, centrado principalmente en los siguientes aspectos:

-

Optimizar automáticamente los parámetros de los indicadores mediante aprendizaje automático o algoritmos genéticos, permitiendo una adaptación dinámica al mercado.

-

Agregar un módulo de evaluación del modelo para realizar un seguimiento y evaluación en tiempo real de la efectividad de la estrategia.

-

Incorporar más tipos de indicadores, como de volatilidad o de volumen, para construir un modelo más robusto.

-

Añadir mecanismos adaptativos de stop-loss y take-profit, ajustando dinámicamente el rango de stop según la volatilidad del mercado.

-

Desarrollar un modelo alfa mediante aprendizaje profundo que pueda realizar ingeniería de características automática, sin depender de indicadores específicos, logrando una mayor estabilidad.

Conclusión

Esta estrategia emplea el oscilador estocástico y el Chaikin Money Flow para diseñar un sistema de trading cuantitativo que considera tanto el momento del precio como el flujo de capital. En comparación con un solo indicador, este enfoque de múltiples indicadores combinados permite una identificación más precisa de la estructura del mercado, clasificándose como una estrategia de trading reactiva emergente. Los mecanismos detallados de entrada y salida y la alta personalización de los ajustes de los indicadores permiten capturar ganancias a corto plazo al mismo tiempo que ofrecen cierta capacidad de control de riesgos. Sin embargo, este tipo de modelos basados en reglas aún enfrenta ciertos riesgos de mercado, por lo que es necesario combinarlos con más fuentes de datos y técnicas para optimizar la estrategia y adaptarla a entornos de trading más complejos y dinámicos.

- 1