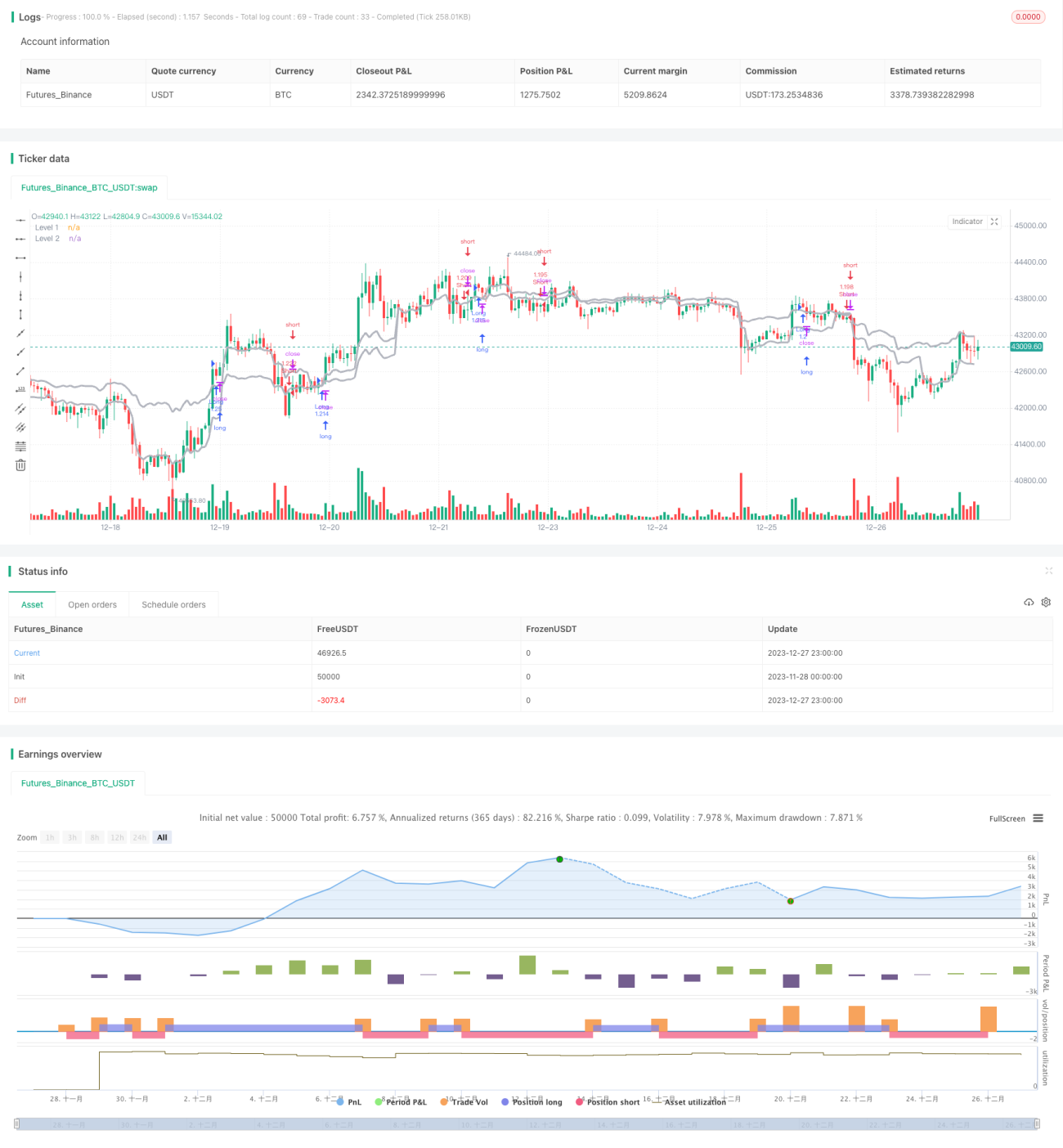

Estrategia de ruptura de múltiples marcos temporales

Resumen

La estrategia de ruptura de múltiples marcos temporales combina señales de ruptura de precios en dos marcos temporales diferentes para generar señales de trading más fiables. La estrategia calcula señales de ruptura simultáneamente en marcos temporales cortos, como 1 hora, 2 horas, 3 horas, y en marcos temporales más largos, como 4 horas o diario. Solo cuando las señales en ambos marcos temporales son consistentes (ambas alcistas o ambas bajistas) se genera una señal de compra o venta para operar en esa dirección.

Principio de la estrategia

La lógica central de esta estrategia consiste en calcular señales de ruptura en dos marcos temporales diferentes y luego filtrarlas mediante coincidencia. Específicamente, la estrategia calcula si el precio ha superado un nivel determinado en un marco temporal corto (por ejemplo, gráfico de 1 hora) y, al mismo tiempo, calcula si el precio ha superado el nivel correspondiente en un marco temporal largo (por ejemplo, gráfico de 4 horas). Solo cuando las señales de ruptura en ambos marcos temporales tienen la misma dirección (es decir, el precio supera el nivel al alza o a la baja en ambos marcos temporales) se genera una señal de trading.

La condición para generar una señal de compra es que el precio de cierre o el mínimo tanto en el marco temporal corto como en el largo superen el nivel correspondiente. La condición para generar una señal de venta es que el precio de cierre o el máximo tanto en el marco temporal corto como en el largo superen el nivel correspondiente. Mediante esta coincidencia en múltiples marcos temporales, la estrategia filtra algunas señales falsas, haciendo que las señales sean más fiables.

Análisis de ventajas

La mayor ventaja de esta estrategia es la alta fiabilidad de sus señales de trading. Al exigir que el precio supere los niveles correspondientes en ambos marcos temporales, se elimina de manera efectiva parte del ruido, evitando operaciones erróneas. Además, las señales de ruptura en diferentes marcos temporales se verifican mutuamente, lo que hace que las oportunidades de trading sean más efectivas. Asimismo, la estrategia ofrece cierta flexibilidad, permitiendo elegir los dos marcos temporales a combinar, así como la fuente de datos, lo que permite al usuario ajustarla según sus necesidades.

Análisis de riesgos

El principal riesgo de esta estrategia es que, durante períodos de mercado tranquilos, es probable que el precio no supere ningún nivel en ninguno de los dos marcos temporales. En tales casos, la estrategia no generará ninguna señal de trading, lo que podría llevar a perder oportunidades. Además, existe un cierto desfase temporal entre los dos marcos temporales que puede reducir la eficiencia de las señales. Por otro lado, la estrategia no incluye lógica de stop-loss, lo que supone un riesgo considerable.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos: 1) Agregar lógica de stop-loss para controlar el riesgo; 2) Optimizar la combinación de marcos temporales para mejorar la eficiencia del trading; 3) Incorporar más marcos temporales para hacer las señales aún más estrictas; 4) Combinar otros indicadores como filtros para mejorar la calidad de las señales; 5) Desarrollar mecanismos de salida para gestionar mejor las ganancias, etc.

Conclusión

La estrategia de ruptura de múltiples marcos temporales mejora la calidad de las señales mediante la comparación de las rupturas de precios en dos marcos temporales, constituyendo una estrategia de seguimiento de tendencias relativamente fiable. Sin embargo, también presenta ciertas deficiencias, que pueden corregirse mediante una optimización continua para convertirla en una estrategia de trading cuantitativo estable y fiable.

- 1