Estrategia cuantitativa de doble enfoque

Resumen

Esta estrategia es una estrategia combinada basada en el indicador de doble EMA y el indicador Bull Power. El nombre de la estrategia incluye las palabras clave «cuantitativo» y «doble enfoque», destacando su característica de utilizar dos indicadores independientes.

Principio de la estrategia

La estrategia consta de dos partes:

- Indicador EMA 2/20. Este indicador calcula las EMA de 2 y 20 días. Cuando el precio cruza la EMA desde abajo hacia arriba, se genera una señal de compra; cuando el precio cruza la EMA desde arriba hacia abajo, se genera una señal de venta.

- Indicador Bull Power. Este indicador calcula la fuerza alcista y bajista basándose en la relación entre la vela actual y la vela anterior. Cuando la fuerza es mayor que el umbral establecido, se genera la señal de trading correspondiente.

Ambas señales deben activarse simultáneamente para abrir una posición. Por ejemplo, solo se abre una posición larga cuando el cruce dorado de la EMA y el Bull Power son ambos positivos; solo se abre una posición corta cuando el cruce de la muerte de la EMA y el Bull Power son ambos negativos.

Análisis de ventajas

- Combinación de dos indicadores para filtrar señales falsas. Un solo indicador es propenso a generar señales falsas debido a factores externos; la combinación de indicadores permite la verificación mutua, filtrando señales falsas y mejorando la calidad de las señales.

- Parámetros ajustables. Tanto el período de la EMA como el umbral del Bull Power se pueden personalizar para adaptarse a diferentes entornos de mercado.

- Simple y claro. La estrategia solo utiliza dos indicadores comunes, con un principio simple y fácil de entender e implementar.

Análisis de riesgos

- Riesgo de fallo del indicador. Incluso con indicadores combinados, en condiciones extremas del mercado puede ocurrir que los indicadores fallen.

- Riesgo de optimización de parámetros. Una configuración inadecuada de los parámetros puede generar demasiadas o muy pocas operaciones, reduciendo la efectividad de la estrategia. Se requiere una prueba exhaustiva para encontrar los parámetros óptimos.

Direcciones de optimización

- Agregar mecanismo de stop loss. Se puede configurar un stop loss móvil o un stop loss retrospectivo para controlar la pérdida por operación.

- Optimizar la configuración de parámetros. Se pueden probar diferentes combinaciones de parámetros para encontrar los mejores y lograr un mejor rendimiento de la estrategia.

- Agregar condiciones de filtro. Se pueden incluir condiciones de filtro como el volumen de operaciones o la volatilidad en las condiciones de apertura de posición para filtrar movimientos anormales del mercado.

Resumen

Esta estrategia toma decisiones de trading mediante la combinación del doble EMA y el Bull Power. En comparación con un solo indicador, la combinación de indicadores puede filtrar eficazmente las señales falsas, manteniendo la calidad de las señales de trading y al mismo tiempo ofreciendo espacio para el ajuste de parámetros. En general, la estrategia es simple de entender, flexible en la práctica y constituye una estrategia de trading cuantitativa de gran utilidad práctica.

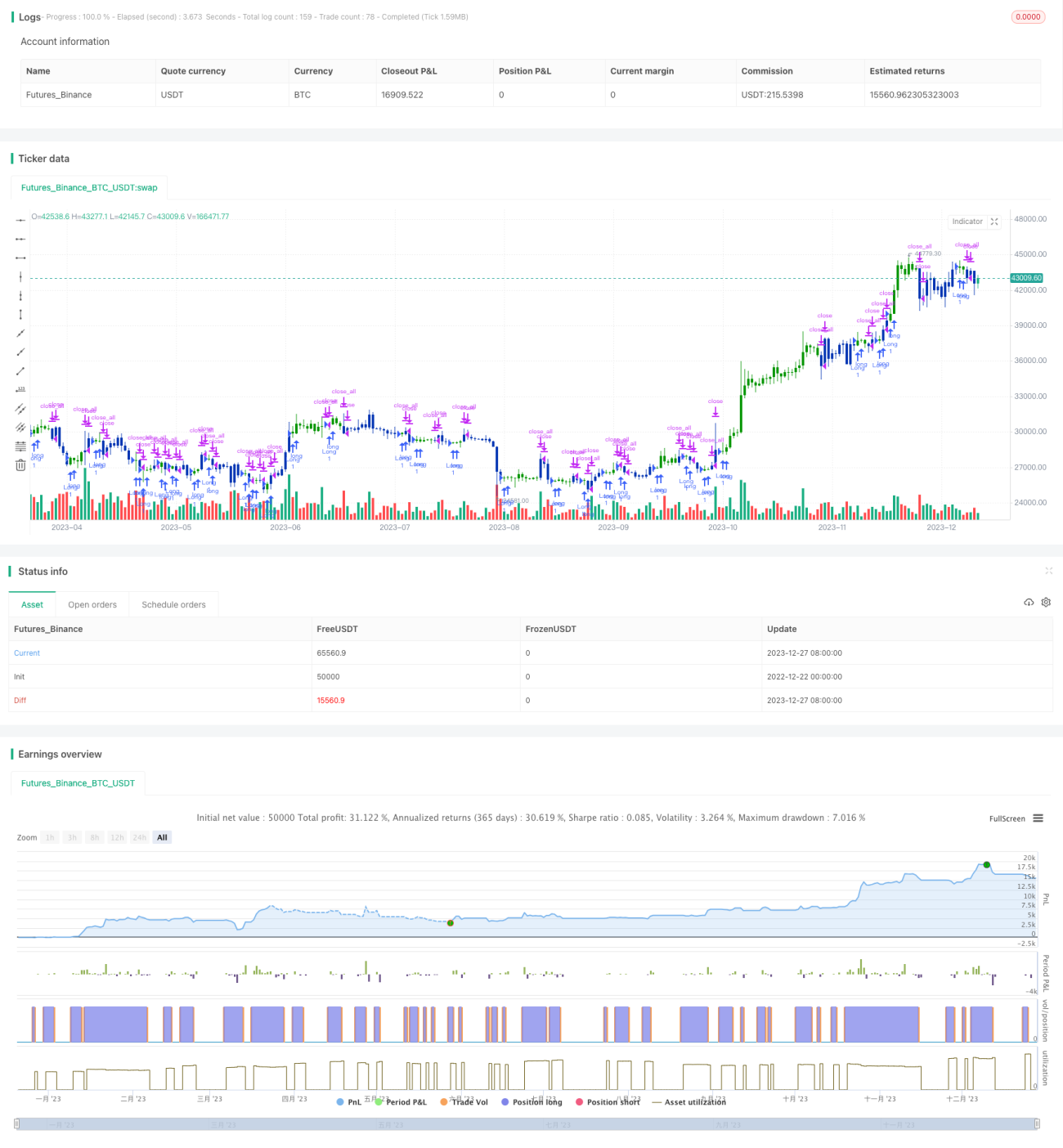

/*backtest

start: 2022-12-22 00:00:00

end: 2023-12-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/07/2022

// This is combo strategies for get a cumulative signal. - 1