Estrategia de Precio Promedio, Volumen y Valor

Resumen

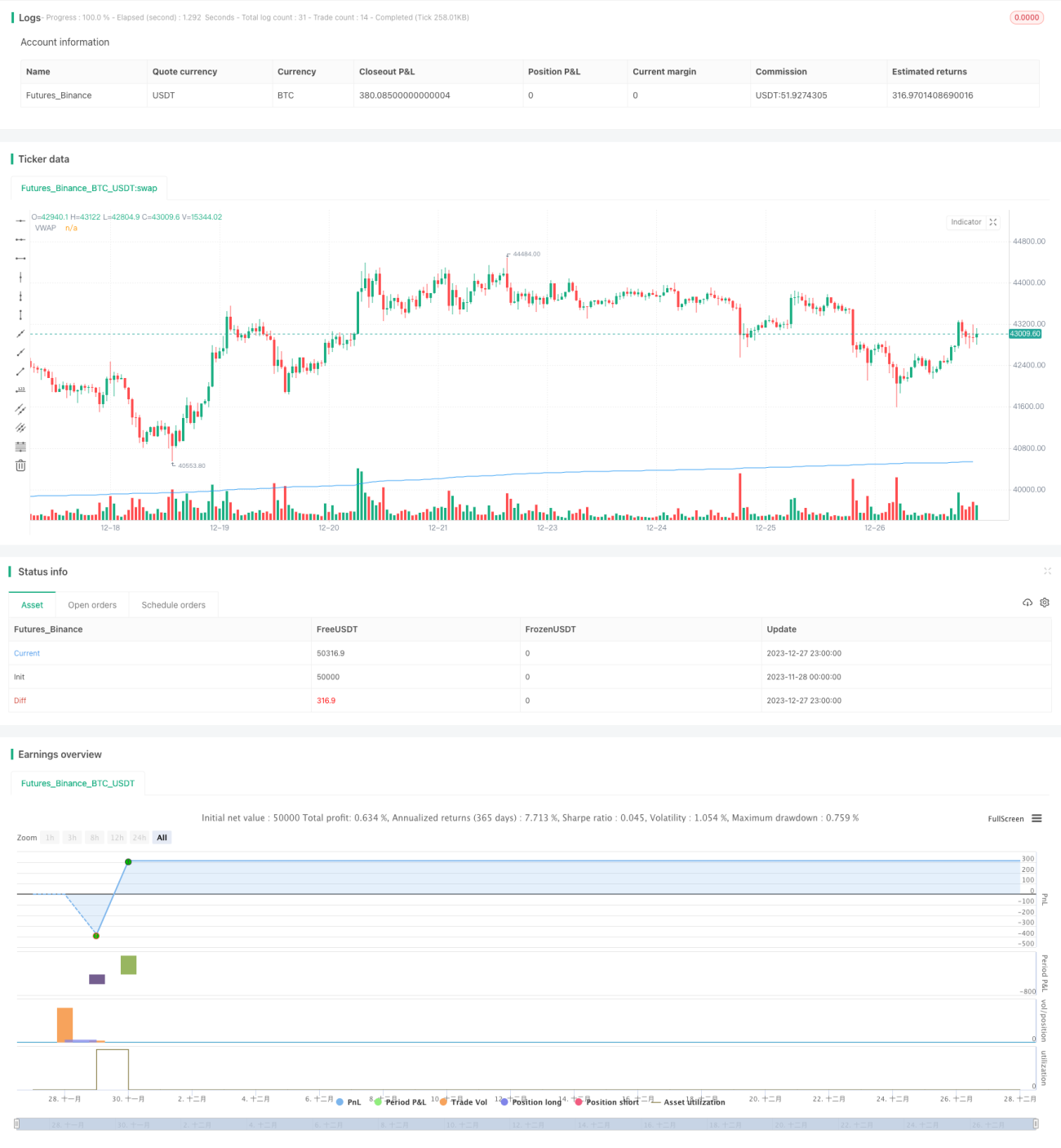

La estrategia de Valor Promedio Ponderado por Volumen (VWAP) es una estrategia que sigue el precio promedio de una acción durante un período de tiempo específico. Esta estrategia utiliza el VWAP como referencia, abriendo posiciones largas o cortas cuando el precio está por encima o por debajo del VWAP. También establece condiciones de stop-loss y take-profit para gestionar las operaciones.

Principio de la estrategia

La estrategia primero calcula la suma del producto del precio típico (promedio del máximo, mínimo y cierre) y el volumen, así como la suma del volumen. Luego divide la suma del producto por la suma del volumen para obtener el valor de VWAP. Cuando el precio cruza por encima del VWAP, se abre una posición larga; cuando cruza por debajo, se abre una posición corta.

La condición de take-profit para posiciones largas es cuando el precio sube un 3% desde el precio de entrada; la condición de stop-loss es cuando el precio baja un 1% desde el precio de entrada. Las condiciones para posiciones cortas son similares.

Análisis de ventajas

Las principales ventajas de la estrategia VWAP son:

-

Utiliza el VWAP, un indicador estadístico importante ampliamente reconocido, como referencia para las señales de trading, lo que hace que la estrategia sea más efectiva.

-

Al combinar la señal de VWAP con take-profit y stop-loss, se pueden obtener ganancias en las tendencias y reducir pérdidas.

-

La lógica de la estrategia es simple y clara, fácil de entender e implementar.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

-

El VWAP no puede predecir precios futuros, por lo que las señales de VWAP pueden ser rezagadas.

-

Las condiciones de stop-loss demasiado amplias pueden aumentar las pérdidas.

-

Cuanto más largo sea el período de backtesting, más señales de trading habrá, y el rendimiento en operaciones reales puede diferir.

Estos riesgos se pueden reducir ajustando parámetros, optimizando algoritmos de stop-loss, etc.

Direcciones de optimización

Esta estrategia se puede optimizar en las siguientes direcciones:

-

Optimizar los parámetros del VWAP para encontrar el periodo de cálculo óptimo.

-

Probar otros algoritmos de stop-loss dinámico, como stop-loss móvil, stop-loss de media móvil exponencial, etc.

-

Combinar con otros indicadores como filtros para evitar señales falsas de VWAP; por ejemplo, indicadores de volumen, bandas de Bollinger, etc.

Conclusión

En resumen, la estrategia de Valor Promedio Ponderado por Volumen aprovecha el poder predictivo del importante indicador VWAP y establece condiciones de take-profit y stop-loss, lo que permite obtener rendimientos positivos a largo plazo. Sin embargo, aún necesita una mayor optimización y combinación con otras estrategias para reducir los riesgos causados por la volatilidad del mercado y mejorar el potencial de ganancias de la estrategia.

- 1