Estrategia de trading de doble media móvil, Bandas de Bollinger y MACD

Resumen

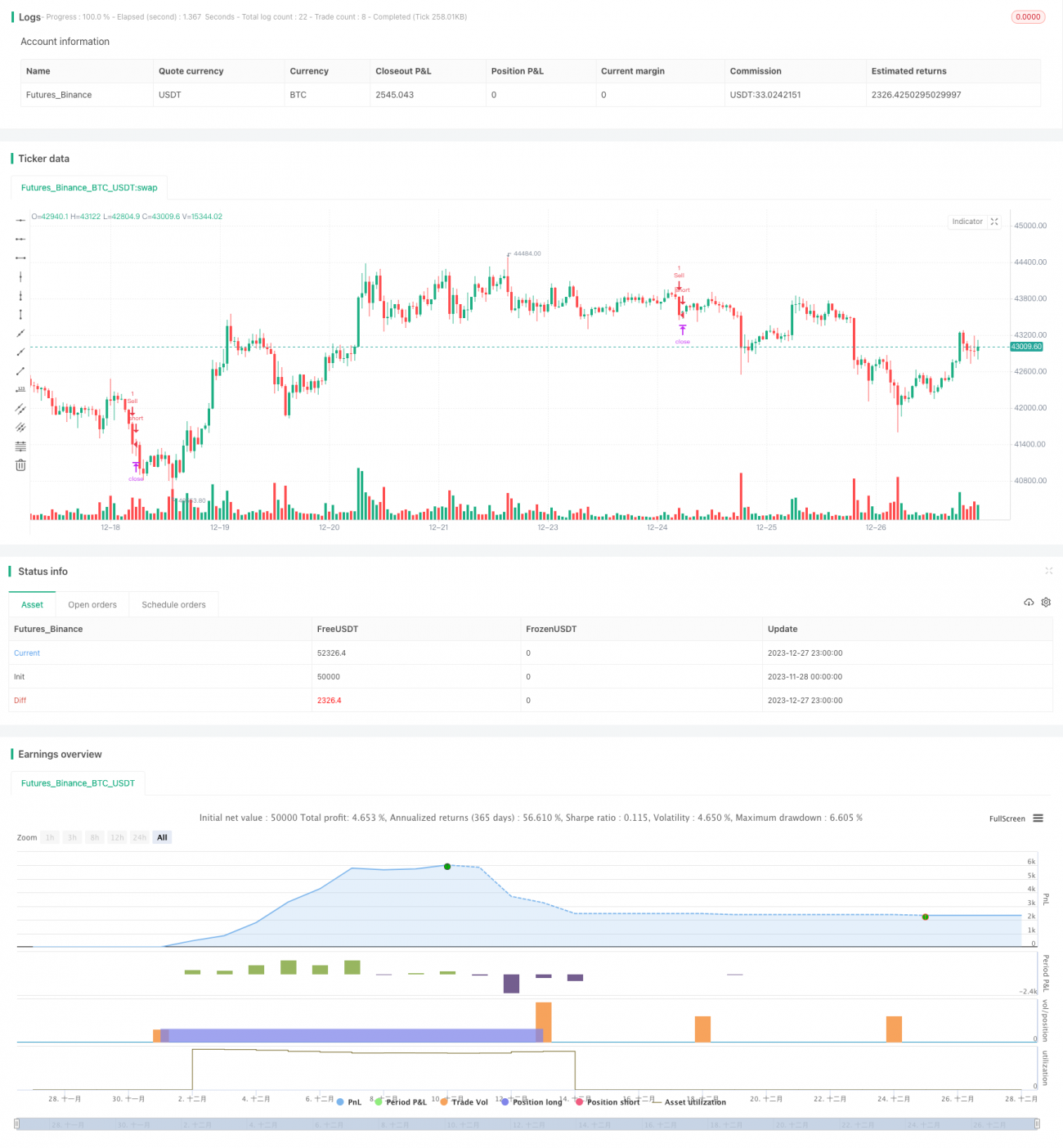

Esta estrategia utiliza de manera integral los indicadores de doble media móvil, Bandas de Bollinger y MACD, estableciendo condiciones de compra y venta para operar en el índice Bank Nifty con un período de 5 minutos. Se compra cuando se produce un cruce dorado del MACD y el precio de cierre supera la banda superior de Bollinger; se vende cuando se produce un cruce de muerte del MACD y el precio de cierre cae por debajo de la banda inferior de Bollinger. La estrategia combina las ventajas de múltiples indicadores, permitiendo tanto detectar tendencias como localizar puntos extremos, logrando una operativa de alta eficiencia.

Principio de la estrategia

- Configurar los parámetros del MACD: línea rápida de longitud 12, línea lenta de longitud 26, línea de señal de longitud 9.

- Calcular el valor del MACD: línea rápida - línea lenta.

- Configurar los parámetros de las Bandas de Bollinger: período de la banda media 20, multiplicador de desviación estándar 2.

- Calcular las bandas superior e inferior de Bollinger: banda media ± desviación estándar * multiplicador.

- Condición de compra: cruce dorado del MACD (la línea rápida cruza por encima de la línea de señal) y el precio de cierre es mayor que la banda superior de Bollinger.

- Condición de venta: cruce de muerte del MACD (la línea rápida cruza por debajo de la línea de señal) y el precio de cierre es menor que la banda inferior de Bollinger.

- Establecer niveles de take profit y stop loss.

- Entrada en largo: cuando se cumple la condición de compra, se abre una posición larga.

- Cierre de largo: take profit o stop loss.

- Entrada en corto: cuando se cumple la condición de venta, se abre una posición corta.

- Cierre de corto: take profit o stop loss.

Lo anterior constituye la lógica completa de trading de esta estrategia.

Análisis de ventajas

Se trata de una estrategia de tendencia muy práctica, con las siguientes ventajas:

- El indicador MACD permite identificar la dirección y la fuerza de la tendencia.

- Las Bandas de Bollinger determinan zonas de sobrecompra y sobreventa, complementándose con el MACD.

- El filtro de doble media móvil aumenta la precisión de las señales.

- La combinación de múltiples indicadores ofrece una mayor fiabilidad.

- Implementa take profit y stop loss, manteniendo el riesgo controlado.

- Los parámetros son ajustables para adaptarse a los cambios del mercado.

En resumen, esta estrategia aprovecha al máximo las fortalezas de varios indicadores, con juicios precisos y una operativa estandarizada, constituyendo una estrategia de tendencia fiable y controlable.

Análisis de riesgos

Aunque la estrategia presenta ventajas claras, existen ciertos riesgos a tener en cuenta:

- En caso de una volatilidad extrema del mercado, los stop loss podrían ser superados.

- La combinación de múltiples parámetros para la toma de decisiones conlleva un riesgo de error en el juicio.

- La alta frecuencia de operaciones a corto plazo conlleva mayores costos de transacción.

- Una configuración inadecuada de parámetros podría hacer que se pierdan los mejores puntos de entrada o salida.

Las medidas y soluciones son las siguientes:

- Aplicar stop loss estrictos para controlar la pérdida por operación.

- Optimizar los parámetros para mejorar la precisión de las señales.

- Ajustar adecuadamente el período de operación para reducir la frecuencia de transacciones.

- Probar diferentes parámetros para encontrar la combinación óptima.

Direcciones de optimización

Esta estrategia aún tiene margen de mejora:

- Utilizar técnicas de aprendizaje automático para entrenar los parámetros óptimos.

- Incorporar técnicas de trading adaptativo para optimizar los parámetros.

- Combinar más indicadores, como indicadores de impulso o de volatilidad.

- Añadir un módulo de gestión de posición que ajuste el tamaño de la posición según el capital y el riesgo.

- Integrar indicadores fórmula o personalizados para innovar en los métodos de generación de señales.

En general, la estrategia tiene un marco muy sólido. Mediante la optimización de parámetros, la innovación en indicadores y la adaptación, puede convertirse en una estrategia de trading aún más potente y estable.

Conclusión

Esta estrategia de doble media móvil, Bandas de Bollinger y MACD aprovecha plenamente diversos indicadores para determinar los momentos de compra y venta. Combina la identificación de tendencias con la detección de puntos extremos, con una operativa estandarizada y un riesgo controlable, siendo una estrategia de trading eficiente y estable. Mediante la optimización y la innovación constantes, esta estrategia tiene un gran potencial de aplicación. Proporciona a los inversores una herramienta técnica importante para lograr ganancias estables y controlables en los mercados de trading.

- 1