Estrategia de trading de SuperTrend de BankNifty

Resumen

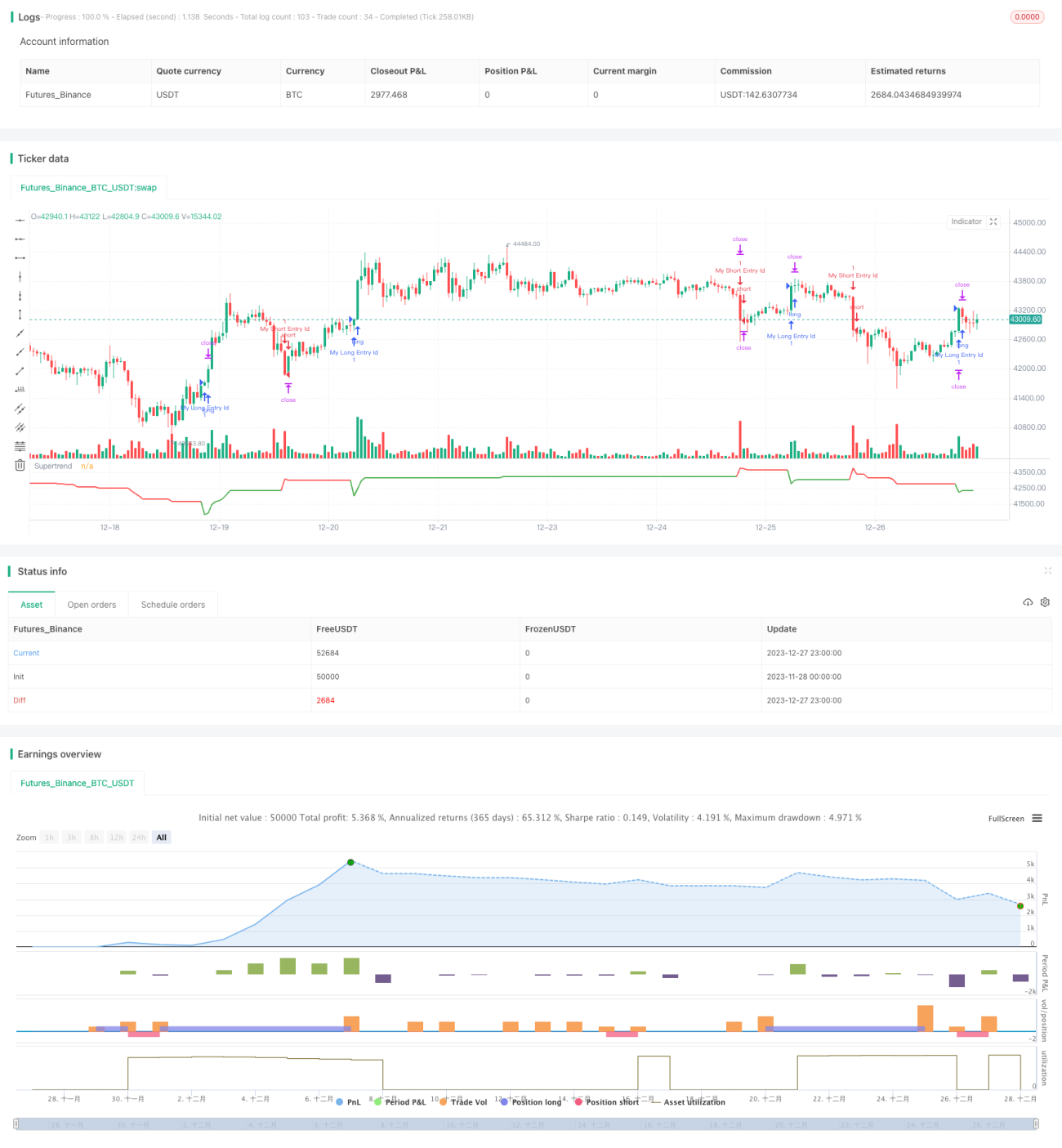

Esta es una estrategia de trading basada en el indicador Supertrend en velas de 5 minutos de BankNifty. La estrategia utiliza principalmente el indicador Supertrend para identificar tendencias, combinado con reglas de horario de negociación y gestión de riesgos para ejecutar las operaciones.

Principio de la estrategia

La estrategia primero define variables de entrada como el horario de negociación y el rango de fechas. El horario de negociación se establece en el horario de la India, de 9:15 a.m. a 3:10 p.m.

Luego se calcula el indicador Supertrend y su dirección. El indicador Supertrend puede identificar la dirección de la tendencia.

Al comienzo de cada sesión de negociación, la estrategia espera a que se formen 3 velas antes de considerar la entrada. Esto es para filtrar falsas rupturas.

La señal de largos se produce cuando la dirección del Supertrend cambia de abajo hacia arriba; la señal de cortos se produce cuando la dirección del Supertrend cambia de arriba hacia abajo.

Una vez entrada, se establece un stop loss. Tanto el número fijo de puntos de stop loss como el porcentaje de trailing stop se pueden ajustar mediante variables de entrada.

Al final de la sesión de negociación, la estrategia cierra todas las posiciones abiertas.

Ventajas de la estrategia

Esta es una estrategia de trading simple que utiliza un indicador para identificar la tendencia. Tiene las siguientes ventajas:

- Utiliza el indicador Supertrend para determinar la dirección de la tendencia, lo que permite identificar tendencias de manera efectiva.

- Combinada con el horario de negociación, evita las horas de apertura y cierre del mercado, que son las de mayor volatilidad.

- Establece un trailing stop para asegurar ganancias.

- Ofrece múltiples parámetros ajustables a través de variables de entrada, lo que la hace adaptable.

Riesgos de la estrategia

Esta estrategia también presenta algunos riesgos:

- El indicador Supertrend tiene un retraso inherente, lo que puede provocar que se pierda el mejor momento de entrada.

- Depender de un solo indicador puede verse afectado por falsas rupturas, reduciendo la tasa de aciertos.

- No considera la tendencia general del mercado, lo que puede llevar a divergencias con el mercado.

- Un ajuste inadecuado de los puntos de stop loss puede generar pérdidas mayores a las esperadas.

Estos riesgos pueden reducirse optimizando los parámetros del Supertrend o añadiendo otros indicadores de juicio.

Direcciones de optimización de la estrategia

Esta estrategia también puede optimizarse en los siguientes aspectos:

- Agregar otros indicadores de juicio para formar una estrategia de trading combinada, lo que puede mejorar la estabilidad de la estrategia.

- Incluir un juicio sobre la tendencia general del mercado para evitar divergencias con el mercado.

- Optimizar los parámetros del indicador Supertrend para encontrar la longitud y el factor más adecuados.

- Ajustar la estrategia de stop loss, por ejemplo, ajustando gradualmente el stop loss según la evolución de la tendencia.

- Probar diferentes instrumentos de trading para encontrar aquellos que mejor se adapten a la estrategia.

Conclusión

Esta estrategia es una estrategia de trading basada en el indicador Supertrend en velas de 5 minutos de BankNifty. Utiliza el indicador Supertrend para identificar la dirección de la tendencia, combinado con reglas de horario de negociación y gestión de riesgos para ejecutar las operaciones. En comparación con estrategias cuantitativas complejas, esta estrategia tiene reglas simples y claras, fáciles de entender e implementar. Como estrategia de ejemplo, proporciona una base y una dirección para futuras optimizaciones y mejoras. Con la mejora continua, se espera que esta estrategia pueda convertirse en una estrategia de trading cuantitativa confiable y rentable.

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("BankNifty 5min Supertrend Based Strategy, 09:15 Entry with Date Range and Risk Management")

// Session and date range input variables- 1