Estrategia de regresión lineal inversa

Resumen

La estrategia de regresión lineal inversa es una estrategia de trading de reversión basada en la volatilidad de los precios. Combina el análisis de regresión lineal y el indicador AVERAGE TRUE RANGE, estableciendo condiciones de velas consecutivas alcistas o bajistas y realizando operaciones inversas cuando el análisis de regresión lineal detecta una reversión del precio.

Principio de la estrategia

La estrategia primero calcula la pendiente de la regresión lineal. Cuando la pendiente de la regresión lineal es mayor o igual a 0, indica que el precio se encuentra en una tendencia alcista; cuando es menor que 0, indica una tendencia bajista. Al mismo tiempo, compara el precio de cierre de la última vela con su precio de apertura para determinar si la última vela es alcista o bajista. Se genera una señal de compra cuando la pendiente de la regresión lineal es mayor o igual a 0 y el precio de cierre de la última vela es inferior al precio de apertura; se genera una señal de venta cuando la pendiente de la regresión lineal es menor que 0 y el precio de cierre de la última vela es superior al precio de apertura.

Mediante la configuración del número de velas alcistas consecutivas y velas bajistas consecutivas, se puede controlar la frecuencia de las operaciones. Cuando se detecta que el número de velas alcistas consecutivas alcanza el valor establecido y la pendiente de la regresión lineal es menor que 0, se genera una señal de venta para realizar una operación de reversión cerca del pico; cuando se detecta que el número de velas bajistas consecutivas alcanza el valor establecido y la pendiente de la regresión lineal es mayor o igual a 0, se genera una señal de compra para realizar una operación de reversión cerca del suelo.

Análisis de ventajas

Esta estrategia combina trading de tendencia y reversión, permitiendo realizar operaciones de reversión cerca de puntos clave para obtener una ventaja tras los ajustes de precios. El análisis de regresión lineal proporciona un medio para juzgar la tendencia general del precio, evitando realizar operaciones en corto o en largo mientras el precio sigue subiendo o bajando. La condición de velas consecutivas controla la frecuencia de las operaciones, ejecutándolas cerca de puntos de reversión clave.

En comparación con estrategias de reversión simples, esta estrategia integra múltiples indicadores técnicos, lo que permite un control más preciso del momento de la operación, evitando eficazmente el riesgo de falsas rupturas y aumentando la probabilidad de obtener ganancias.

Análisis de riesgos

El principal riesgo de esta estrategia es el fracaso de la reversión. Si después de detectar una señal de reversión el precio continúa moviéndose en la tendencia original, se generarán pérdidas. Además, la configuración de los parámetros del análisis de regresión lineal y del indicador ATR también influye en los resultados de la estrategia.

Se pueden utilizar stop-loss para controlar las pérdidas por operación. Evaluar adecuadamente la frecuencia de las fluctuaciones del mercado, ajustar el número de velas consecutivas para reducir la frecuencia de las operaciones. Optimizar los parámetros del periodo de regresión lineal y del ATR para que se adapten mejor a las características de diferentes activos.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Añadir otros indicadores técnicos para mejorar la precisión del juicio, combinando indicadores de diferentes marcos temporales, como MACD, Bandas de Bollinger, etc.

-

Incorporar componentes de aprendizaje automático para optimizar automáticamente los parámetros mediante algoritmos y ajustar dinámicamente las reglas de trading.

-

Agregar mecanismos de gestión de riesgos, como gestión de capital, estrategias de stop-loss, etc., para controlar el riesgo de las operaciones.

-

Realizar optimización de cartera, combinando la estrategia con otras estrategias no correlacionadas para reducir la caída general y mejorar la estabilidad.

-

Extender la estrategia a más activos, evaluando la configuración de parámetros para diferentes activos para hacerla más universal.

Resumen

La estrategia de regresión lineal inversa integra múltiples indicadores técnicos para realizar operaciones inversas cuando detecta un momento de reversión de precios, constituyendo una estrategia de trading de reversión efectiva. Mediante la optimización de parámetros y el fortalecimiento de la gestión de riesgos, esta estrategia puede ampliar aún más su margen de beneficio y tiene un gran potencial de mejora. Como una idea típica de estrategia de reversión, nos proporciona una valiosa referencia.

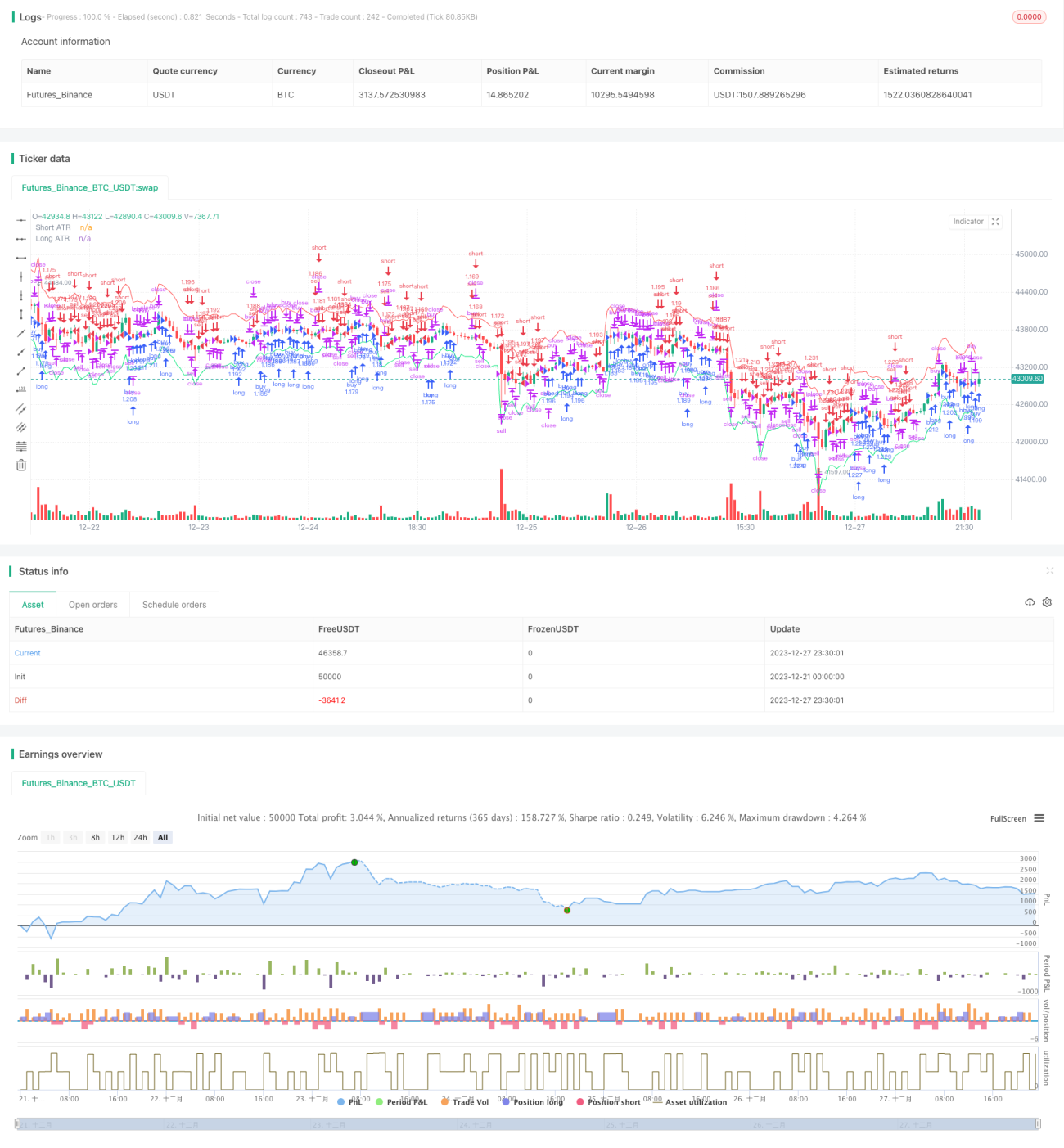

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Reverse Up/Down Strategy", currency=currency.USD, initial_capital=1000, pyramiding=2, default_qty_type=strategy.percent_of_equity, default_qty_value=100,overlay=true)

//User Options- 1