Estrategia de seguimiento de tendencia doble

Resumen

La Estrategia de Seguimiento de Doble Tendencia es una estrategia de trading cuantitativa que combina dos indicadores para determinar la tendencia. Primero utiliza el indicador de reversión 123 para detectar señales de reversión de precios, y luego combina el Indicador de Tendencia Direccional (DTI) para determinar la dirección de la tendencia, logrando así una confirmación doble para las señales de entrada.

Principio de la Estrategia

La estrategia consta principalmente de dos partes:

-

Indicador de Reversión 123

El principio de juicio del indicador de reversión 123 es:

- Cuando el precio de cierre sube durante 2 días consecutivos y la línea K lenta de 9 días está por debajo de 50, se toma una posición larga;

- Cuando el precio de cierre baja durante 2 días consecutivos y la línea K rápida de 9 días está por encima de 50, se toma una posición corta.

Esto permite capturar el momento de reversión del precio.

-

Indicador de Tendencia Direccional (DTI)

El principio de juicio del DTI es: calcular la media móvil del valor absoluto de la fluctuación del precio durante un período, y luego dividirla por el rango promedio del precio.

- Cuando el DTI está por encima de la línea de sobrecompra, indica que la tendencia actual es bajista;

- Cuando el DTI está por debajo de la línea de sobreventa, indica que la tendencia actual es alcista.

-

Combinación de ambos

Primero se utiliza el indicador de reversión 123 para determinar si aparece una señal de reversión de precios. Luego se combina con el DTI para determinar la dirección general de la tendencia después de la reversión.

Esto evita el problema de falsas reversiones que podría generar confiar únicamente en las señales de reversión, mejorando así la estabilidad y rentabilidad de la estrategia.

Ventajas de la Estrategia

- Confirmación de doble indicador, evitando los riesgos de falsas reversiones

- Combinación de reversión y juicio de tendencia, equilibrando flexibilidad operativa y estabilidad

- Amplio margen de optimización de parámetros, adaptable a diferentes instrumentos

Análisis de Riesgos

-

La configuración de los parámetros del DTI requiere experiencia; una mala elección puede malinterpretar la dirección de la tendencia

-

Una reversión no siempre implica la formación de una nueva tendencia; puede presentarse un mercado lateral (rango)

-

Es necesario un stop loss efectivo para controlar pérdidas individuales

Soluciones: pruebas de optimización de parámetros + stop loss razonable + combinación con otros indicadores

Direcciones de Optimización de la Estrategia

- Realizar pruebas sobre los parámetros del DTI para encontrar la mejor combinación

- Combinar con otros indicadores para filtrar señales de falsa reversión

- Optimizar la estrategia de stop loss para encontrar el mejor punto de stop

Resumen

La Estrategia de Seguimiento de Doble Tendencia, mediante la confirmación dual del indicador de reversión 123 y el DTI, puede determinar eficazmente la reversión sustancial del precio y capturar la nueva dirección de la tendencia, aumentando así la probabilidad de ganancias de la estrategia. Sin embargo, la configuración de parámetros y la estrategia de stop loss aún requieren pruebas y optimización continuas para maximizar el potencial de rentabilidad. En general, esta estrategia combina las ventajas del trading de tendencia y de reversión, y es una estrategia cuantitativa recomendable.

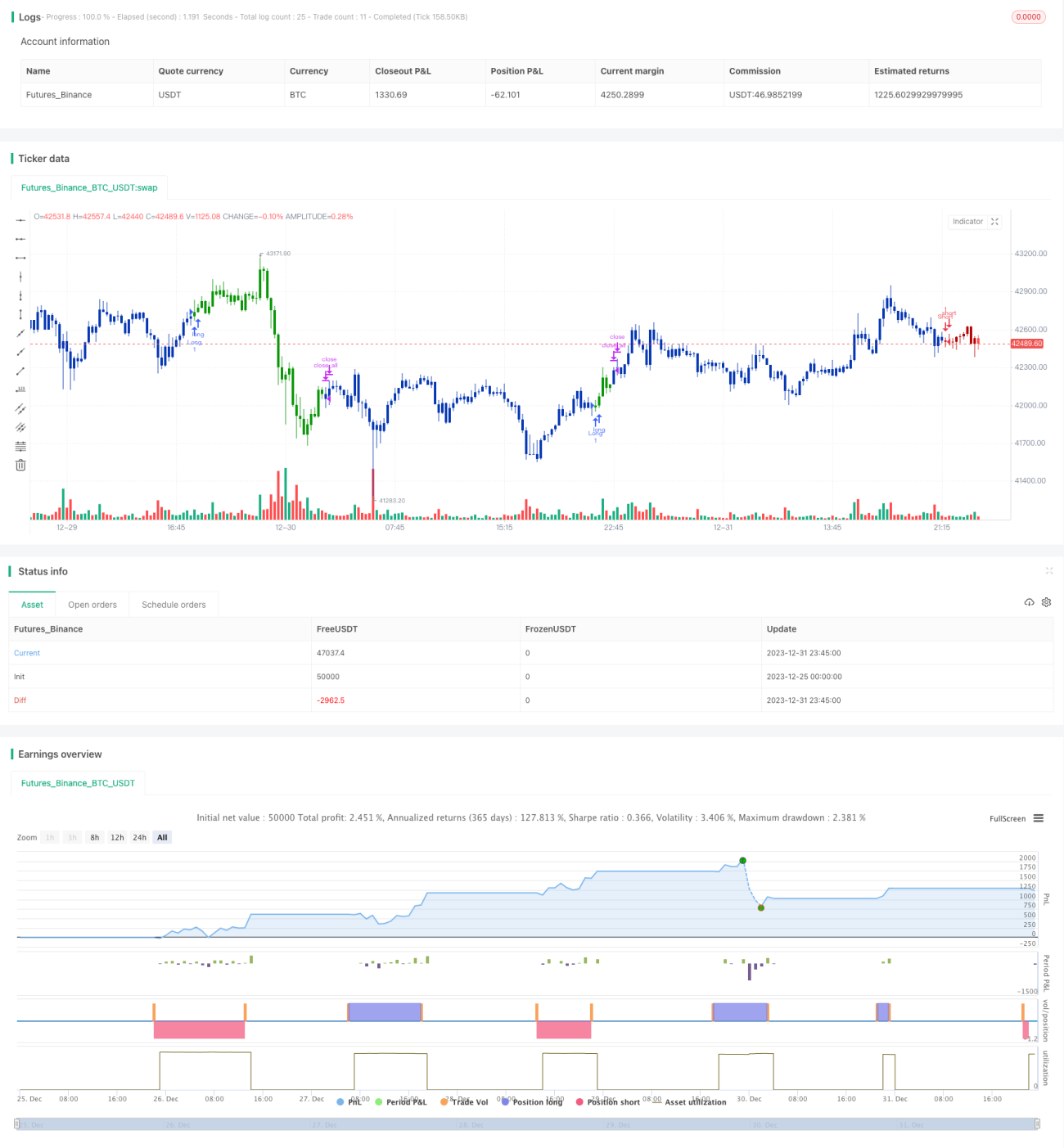

/*backtest

start: 2023-12-25 00:00:00

end: 2024-01-01 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/02/2020

// This is combo strategies for get a cumulative signal. - 1