Estrategia de trading cuantitativa con confirmación dual basada en Bandas de Bollinger y volumen de negociación

Resumen

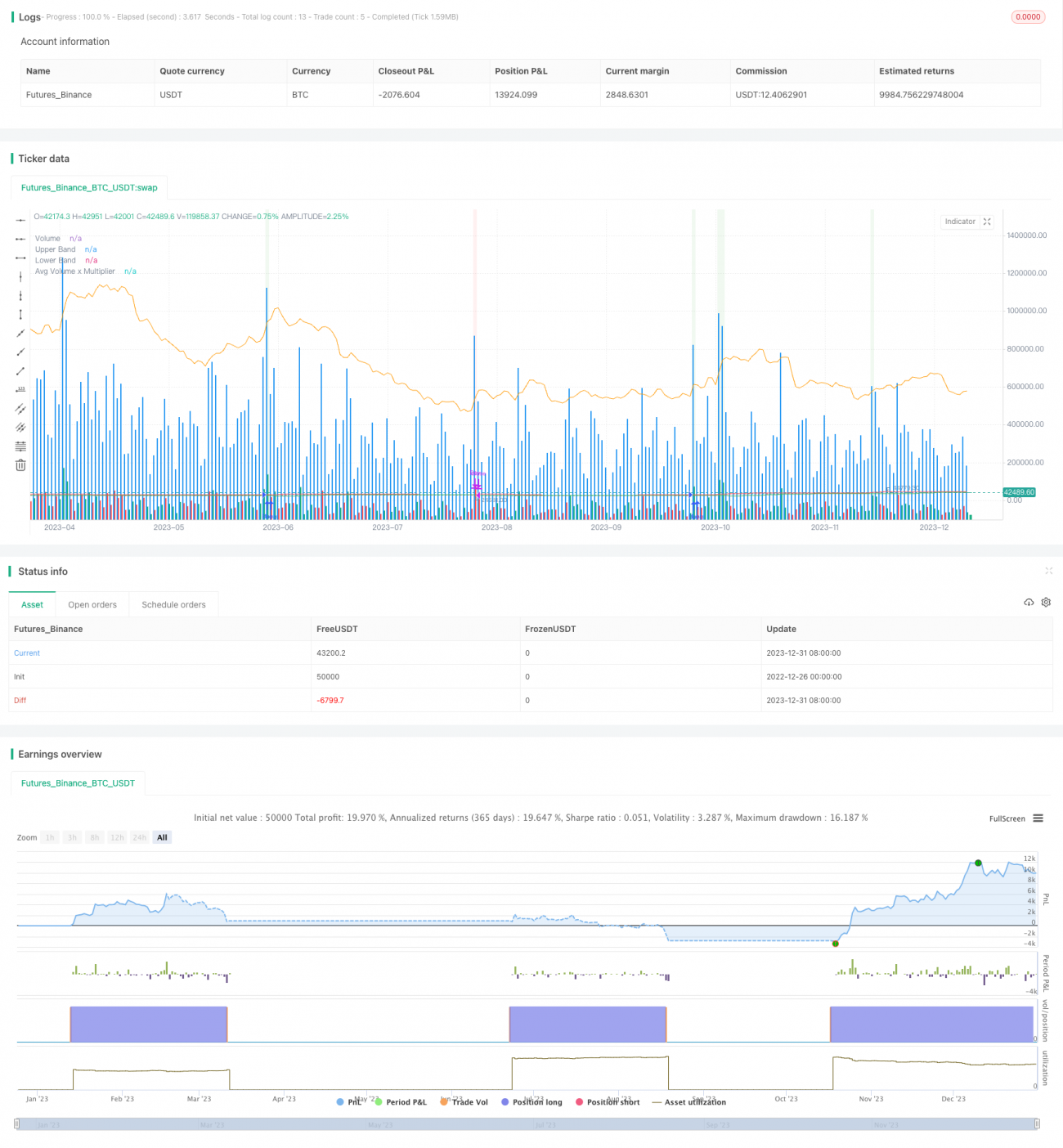

Esta estrategia se denomina "Estrategia de Confirmación de Volumen con Bandas de Bollinger". Su idea central es combinar el indicador de Bandas de Bollinger con el indicador de volumen de negociación, logrando una doble confirmación entre la acción del precio y el volumen, lo que genera señales de compra y venta más confiables.

Principio de la Estrategia

La estrategia consta principalmente de dos partes:

-

Parte del indicador de Bandas de Bollinger. Esta parte calcula la media móvil simple del precio de cierre durante un período determinado (por ejemplo, 20 días) y calcula la desviación estándar de esos precios de cierre con respecto a su media móvil. Luego, basándose en el valor de la desviación estándar, se calcula una banda que abarca un rango de una desviación estándar por encima y por debajo de la media móvil correspondiente, denominada Bandas de Bollinger. La banda de las Bandas de Bollinger muestra claramente si el precio actual se encuentra en un "estado anormal".

-

Parte del volumen. Esta parte calcula la media móvil del volumen de negociación durante el mismo período (por ejemplo, 20 días) y luego establece un umbral de volumen utilizando un multiplicador (por ejemplo, 2.0). Solo cuando el volumen supera este umbral, se considera que se ha producido un volumen "elevado" válido.

Cuando el precio cruza por encima de la banda superior de Bollinger y el volumen supera el umbral de volumen, se genera una señal de compra; cuando el precio cruza por debajo de la banda inferior de Bollinger y el volumen supera el umbral de volumen, se genera una señal de venta.

Mediante la doble confirmación del precio y el volumen, se pueden filtrar algunas señales falsas, haciendo que la estrategia de trading sea más confiable.

Ventajas de la Estrategia

-

Mecanismo de doble confirmación, evita falsas rupturas y filtra el ruido. Al combinar los indicadores de precio y volumen, y generar señales solo cuando ambos confirman simultáneamente, se pueden evitar eficazmente las señales erróneas causadas por rupturas de precio en situaciones de baja liquidez.

-

Alta capacidad de ajuste de parámetros. Los usuarios pueden configurar libremente el período de las Bandas de Bollinger y el multiplicador del umbral de volumen, adaptándose así a diferentes entornos de mercado.

-

Gráfico intuitivo. La visualización de las bandas superior e inferior de Bollinger, el volumen y el umbral de volumen hace que las señales de la estrategia sean más claras e intuitivas.

Análisis de Riesgos y Optimización

-

Las Bandas de Bollinger por sí solas no pueden identificar perfectamente los puntos de reversión de tendencia. Las Bandas de Bollinger solo muestran claramente el "estado anormal" del precio, pero no pueden predecir la reversión del precio. Por lo tanto, aún es necesario combinarlas con otros indicadores para el juicio.

-

La señal de volumen puede retrasarse. Cuando el precio rompe rápidamente las bandas superior o inferior de Bollinger, la reacción del volumen puede tener cierto retraso, lo que provoca que la señal también se retrase, sin poder capturar perfectamente los puntos de inflexión.

-

Se puede intentar combinar con otros indicadores. Como KDJ, MACD, etc., introduciendo más variables para establecer estrategias de trading múltiples más complejas, mejorando así la practicidad de la estrategia.

Conclusión

Esta estrategia, mediante la doble confirmación y el ajuste de parámetros, filtra en cierta medida el exceso de ruido, haciendo que las decisiones de trading sean más confiables. Sin embargo, aún se debe tener en cuenta las limitaciones inherentes de las Bandas de Bollinger. En el futuro, se podría intentar introducir otros indicadores para su optimización y establecer una estrategia cuantitativa diversificada.

- 1